突然始まった企画「造船業界に経営戦略論は通用するのか!?」の記念すべき第1弾は、競争地位戦略を利用して、日本の造船企業を分析していきます。

経営学部卒などで無ければ、競争地位戦略という言葉を聞くことはないかもしれません。しかし、”フルライン戦略”などは耳にしたことがあるのではないでしょうか?

~お品書き~

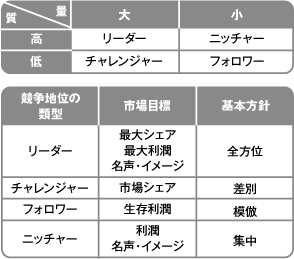

コトラーと競争地位戦略

コトラーという名前は、マーケティング分野を勉強したことがあれば必ず目にしているはずです。

競争戦略論ではおそらくもっとも有名なポーターのファイブフォース理論と同じく、企業のポジションニングを元に分析を行うフレームワークの1つが、この競争地位戦略です。

少しだけ解説しますが、より詳しく知らいたい方はぜひ調べてみてください!

リーダー

業界でトップに位置している企業がリーダーに他なりません。

質量ともに他社を抜き、業界人のみならず一般人でさえ初めに想像する会社が、だいたいリーダー企業です(笑)。

リーダー企業の戦略は市場内における自社の地位を存続させることであり、2位~3位の自社を脅かす競合他社が主な競争相手となります。そのため、2位以下の企業が差別化製品で競争を挑んできてもすぐさま対応できるよう、全方位を相手にするフルライン戦略を取らざるをえません。

それを実行するためには質と量の両方が必要不可欠となりますね。例でいうと自動車業界のトヨタ、旅行業界で言うとJTBなどです。

※ガソリン車と電気自動車のように、これまでとは全く異なる産業の企業が競合になる事もあり、一概に産業内のみに競合企業がいるとは限りません。

チャレンジャー

チャレンジャーは業界2位から3位に当たる企業のことで、質量ともに1位に敵わず、リーダー企業と異なる分野や製品で1位を目指すことが目的となります。

リーダー企業最大の弱みは全方位に手を出さざるを得ないことにあります。完璧な企業が存在しないように、どこかしらに弱みもあるものです(例えば企業規模が大きくて即座に動けない、人件費が高い、参入できていない市場など)。

リーダー企業の弱点を見つけ、リーダーとは差別化された製品やリーダーがまだ参入していな分野でもって倒そうとするのが戦略となります。いわゆる差別化戦略ですね。

※逆に、チャレンジャー企業の差別化製品をリーダーが学習し同質化すると、一気に競争力が減少し、激しい競争下に置かれることとなります。

自動車でいうと日産などです。

ニッチャー

ニッチャーは特定のセグメントのみに集中し、最大のパフォーマンスを発揮する企業のことです。そのため、業界最大手になる事はありえません。

リーダーやチャレンジャー企業が模倣できない、参入しても利益が出ないなどの理由から、一度市場での地位を確立すると安泰ですが、市場が拡大するとリーダーなどが参入するなど、非常にシビアな環境でもあります。

軽自動車に集中するスズキなどが例として挙げられますね。

フォロワー

フォロワーはある意味で大部分の企業に該当することと思います。

リーダーほどの質や量を持たず、かといってチャレンジャーなど1位に迫れるほどの競争力もない。ニッチャーになれるほどの卓越した何かも持たないなど、とにかく特筆すべきものが無い企業です。

こうなると出来るのはリーダーやチャレンジャーを模倣し、利益を出すこととなります。

いつかチャレンジャーやリーダーになってやると言う意気込みで、模倣などで技術を蓄積する企業です。それでも最優先は自社の生存に他なりませんが……。

例では三菱自動車が該当します。

造船業界でこのフレームワークは通用するのか?:海外を含む場合

それでは、この市場地位別戦略というフレームワークを造船産業に適用できるのか。以下では実際に当てはめていきます。

なお、一橋MBAより出版されたケースブック集に造船業が書かれており、被る部分もある事と思います。一方で、その内容は2010年前半であり、今とはかなり異なっております。できればこの本を手に取っていただければと思いますが……。

造船市場の概要

出所:国土交通省造 船業の現状と課題より。

世界の建造量を見ると、中国と韓国が3割、日本が2割程度のシェアを有しております。

一方、その参加者を見ると韓国では韓国造船海洋(現代重工と大宇造船)という巨大企業が誕生し、たった1社で世界シェアの20%を占めます。

同じく、中国では国営2社(CSSC、CSIC)が統合し中国船舶工業集団(CSSC)となり、世界シェアの20%を得ることとなります。

このように、中韓の造船業は巨大な企業2~3社に集約されているのです。

一方、日本国内の建造量1位であるNSY(今治造船とJMU)は世界3位に位置しますが、NSYの世界シェアは10%程度となる見積りです。というのも、NSYは中韓と異なり、国内建造量全体の半数を占めるにすぎません。日本に造船業は企業数が多く、集約化が進んでいないのです。

世界市場で見る地位別分類

リーダー:韓国造船海洋

出所:韓国造船海洋HPより。

世界の建造量で見ると、韓国造船海洋が間違いなくリーダーといえるでしょう。韓国造船業はオイルショック以後の日本が建造設備を破棄する中で、それ以上の新設・拡張を行い急成長を果たしました。

欧州先進国や日本の造船業などに比べて大きく技術力で劣っていた韓国は、オイルショックなどで大幅に人員が削除され解雇された日欧の技術者を雇うことで、技術ギャップを埋めたりしました。

また戦略として高付加価値船に特化する方針を立て、集中的に技術投資を行った結果、今やリーダー企業を輩出することとなりました。

つまり、オイルショック後チャレンジャーに位置していたが、差別化(高付加価値船特化)戦略でもってリーダー(日本造船業。オイルショック後、国策として設備を半減)を倒した事例となりますね。

韓国造船業では現代重工、大宇造船海洋、サムソン重工の3社で国内建造量の7割以上を占めており、このうち現代が大宇を傘下に収めたため、超巨大造船企業が誕生することとなりました。

なお、建造船種はフルラインで、バルカーなどの低付加価値船も建造しますが、主として建造するのはLNG船やコンテナ船など高付加価値船となります。

※ここでは海洋関係は外しております。

チャレンジャー:CSSC、NSY

業界2位~3位に該当するのは、CSSC(中国船舶集団)とNSY(日本シップヤード)になります。

出所:中国船舶集団HPより。

CSSCは数十社を傘下に収める中国国営企業で、世界第2位に位置します。

中国全体としてバルカーやタンカー、コンテナ船を幅広く建造しており、高付加価値船も低付加価値船も半々程度建造しております。年々技術力を高め、カタール国営のLNG船120隻発注ではCSSCが16隻を受注するまでに至ってます。今やLNG船は日中韓3か国が建造できる船種となったのです。

出所:日本シップヤードHPより。

一方、NSYは日本の今治造船とJMUが提携して誕生した企業で、世界3位になります。今治造船は国内1位の建造量を誇り、国内初となる2万TEUコンテナ船の建造やVLCC、LNG船など一部高付加価値船の実績もあります。しかし、建造船種はハンディからケープサイズまでの全ての規模のバルカーが基本となってます(2020年建造の8割以上はバルカー)。

JMUは逆に大型設備しか有していないため、建造船も大型船が中心となります。1万TEU以上のコンテナ船やVLCC、ケープサイズバルカー、VLOCなどが中心です。

NSYの誕生によりすべての船種、規模が安定して供給できるようになったと言えるでしょう。

※JMU舞鶴にて中型バルカーなどを建造しておりましたが、舞鶴から商船事業が撤退することとなりましたので、除外してます。

ニッチャー、フォロワー:?

造船におけるニッチャーとは何なのか?非常に疑問が残ります。というのも、ニッチという分類それ自体が造船にはあてはめにくいのです。技術面でいうと海洋構造物などとなるでしょうが、今回はその分野は除外してます。

逆に、フォロワーについては、多くの造船企業が当てはまります。船台やドックを1基程度しか持たず、ただただ生き残るためだけに日々を過ごしてる企業はたくさんありますからね……。

造船業界でこのフレームワークは通用するのか?:日本企業のみ

では国内企業のみで見るとどうなるのか。次からは海外工場や合弁を含む国内造船企業で分類していきましょう。

リーダー

何と言ってもリーダーになるのはNSYでしょう。

量で見ると、国内建造量1位の今治造船と2位のJMUの提携なのですから当然ですね。2019年の建造量で見ると、世界1位の大宇造船にわずかに届かないくらいです。

※もちろん、低付加船のバルカーと高付加船のLNG船では建造期間が異なります。本来であれば総トン数ベースではなくCGTベースで見るべきなのでしょう。

日本造船業の負の特徴として、小規模造船所が各地に散らばっているというものがあります。しかし、今治造船は瀬戸内を中心に新設や企業買収を行うなど戦略的にグループを拡大してきました。瀬戸内圏が1つの巨大工場となっているとも言えますね。

出所:今治造船HP会社概要。

JMUはIHI、JFE、日立造船の商船海洋事業が合併して、そこに住友の艦艇事業が取り込まれたものです。いうなれば、大手3社の造船事業の継承者です。彼ら大手企業がVLCCを連続建造し、日本が造船王国と呼ばれたわけですからね。

オイルショック後の国策としての設備処理で、大手企業は最も処理量を負担し、超大型ドックを死守する選択を選び、多数の船台やドックを処理しました。こういう経緯から、JMUは大型ドックがほとんどとなっているのです。

出所:JMUHP沿革・歩み。

もちろん、質の面でも優秀な船が多く、高付加価値船の建造も行っております。これまで韓国が独占していた超大型コンテナ船も今治は建造しました。中手では初となる大型LNG船もやはり今治製でした。JMUは言わずもがなですね。

チャレンジャー

では、今治の地位を奪える企業はだれなのか。私が思うには川重が一番の脅威になると思います。

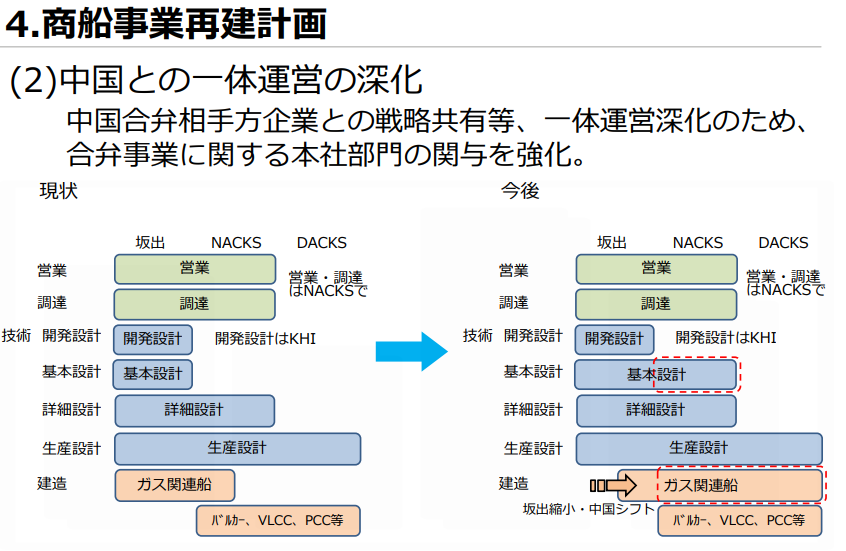

川崎重工業船舶海洋カンパニー

川重の造船は国内では神戸で潜水艦や特殊船を、坂出でLNG船を建造しておりますが、商船建造の中心は中国に移っております。

中国での商船企業はNACKSとDACKSの2社が担当しており、どちらも中国現地企業との合弁企業です(NACKSは川重と海運大手COSCOが、DACKSは川重とNACKSとCOSICが出資)。

出所:船舶海洋事業の構造改革(説明資料)2017年3月31日商船建造の軸足を中国へより。

現在、建造分担として坂出でLNG船が、中国にてバルカーからVLCC、2万TEUコンテナ船などを建造しており、今後LNG船を中国で建造することが発表されてます。坂出は事実上LNG専門工場となってますね。

ドック数や建造船種から見て、川重がチャレンジャーといえるのではないでしょうか。

名村造船グループ

チャレンジャーが2位から3位というのであれば、名村造船もまたチャレンジャーに分類できるのではないかと思います。

名村は自社工場としては伊万里に大型ドック1基を有するのみですが、グループ傘下にはかつての佐世保海軍工廠を引き継ぐ佐世保重工業と、大型造船所としては最北に位置する函館どつくの2社があります。

建造分担として、伊万里はVLCCやVLOC、ケープサイズバルカーといった超大型船、佐世保はアフラマックスタンカーやパナマックスバルカー、函館ではスモールハンディとなってます。

NSYや川重が圧倒しているため、彼らと比べると名村の建造量は低く見えますね。それでも建造量トップ5には入っているのですよ。

ただ、質の面でいうと建造船種の幅がまだ不足しております。コンテナ船やLNG船などには参入しておらず、LPG船が1隻竣工した程度です。VLCCの建造実績は多いため、一部のみ高付加価値船を建造しているといえます。

リーダーにまで成長できるかは厳しいところですが、フォロワーに分類もできないため、チャレンジャーとしましょう。

※本記事投稿後、佐世保での商船建造休止が発表されました。建造力の大幅減少に伴い、チャレンジャーとは言えなくなったことを追記します。

ニッチャー

中型特殊船重視

新来島どっく

塀の無い刑務所でおなじみの、新来島ドックは中型特殊船を重視する戦略を選んでおります。多くの中手企業がバルカーなどを中心にしている点で差別化されてますね。

とくに有名なのがPCC(自動車運搬船)とケミカルタンカーでPCCは世界シェアの約17%を、後者は約13%を占めてます。

ただし、完全に特殊船に特化しているわけではなく、バルカーの建造も行ってます。それでも、サイズはハンディマックスサイズまで程度で、新たに傘下となったサノヤスでパナマックス級が建造される予定です。

尾道造船

尾道造船もまた新来島と同様、高付加価値船に集中する戦略を選びました。尾道の場合は新来島ほどの企業規模がないので、建造船種もさらに絞ってます。

ここ最近はケミカル/プロダクトタンカーが建造の大部分を占めており、ごくまれにバルクなどが入ります。

住友重機械工業マリンエンジニアリング

住友もまたかつてはVLCC連続建造を行っていましたが、現在はアフラマックスタンカーに特化して事業を続けております。

客船重視

三菱造船

三菱造船は三菱重工本体の造船部門から商船事業を分社化して誕生した企業です。巨大客船の建造で莫大な損失を出したのは記憶に新しいですね。そのことが原因で分社化しました。

三菱はオイルショック後に高付加価値船に特化する方針を立て、LNG船や客船に注力してました。巨大客船からは少し距離を置いてますが、客船の建造を続けており、貨客船建造の実績は数多くあります。

生産方法

常石造船

常石は建造船は中型以上のバルカーが基本で、ここ最近はフィーダーコンテナ船の建造も開始しております。

常石をニッチャーに分類したのは、建造工場が国内と中国、フィリピンと3か国に跨るためです。

大島造船

大島は間違いなく世界1位の生産性を誇る企業です。バルカーのみに絞り込むことでドック1基にもかかわらず建造量は世界有数のものとなってます。

フォロワー

?

結論

はい、ということで結論ですが、このフレームワークを造船事業に適用するのは難しいと思いました。

リーダーは非常にわかりやすく、とても簡単でした。建造量の多い企業は生産設備も多く、そして建造船種も豊富にありますからね。

チャレンジャーは業界2位としたら分類可能です。実際、業界1位から3位までは技術力的に言うとそれほど大きな違いはありません。むしろ、企業規模や建造能力の差が品緒に現れます。

ニッチャーについては、なんとか分類できるという印象でした。造船業におけるニッチ市場とは何なのか?これがはっきりとしません。今回は中型特殊船などとしましたがこれが正解なのかは微妙です。

また、建造船種を絞り込んで生産するというのは、ポーターの競争戦略論における差別化集中のほうが適切なのではとも考えられます。

フォロワーについては全く適用できませんでした。それこそ極論を言うと低付加価値船を建造している企業は全てフォロワーなどという暴論でさえ通りそうですからね。

というのも、船の規模はパナマックスなど世界共通の規定があり、企業側がいじれるのは燃費などしかありません。設計や開発力を差別化要因とするならば、それはSWOT分析など資源ベース理論の分野でしょうし……。

ということで、造船業界に経営戦略論は通用するのか!?第1弾:競争地位戦略は、残念ながら不適用という結果となりました。

また機会があれば第2弾もしたいと思います。

それでは~。

コメント