今回は、意外?にアクセス数がある造船業紹介を行おうと思います。

この記事、ブログが就活生や業界研究、あるいは株式取引などで少しでもお役に立てばと思います。

なお、戦後から現在までの日本造船業についてざっと復習したい方は、こちらをご覧ください。

また、「船-引合から解船まで」という本は造船業の受注から引き渡しまでの流れを学べる1冊となっております。ぜひともご購入ください。

~お品書き~

世界の造船業

世界造船業

四面を海に囲まれた我が国において、船とは必要不可欠な存在に他なりません。

貿易の99%を船に頼る日本は、その歴史から海運、造船業は必然的に発達し、事実、第二次大戦前の時点で海運業は世界第三位の規模を持ち、造船業もまたそれを支援するとともに戦艦大和をはじめ技術の面でも他国に引けを取ることはありませんでした。

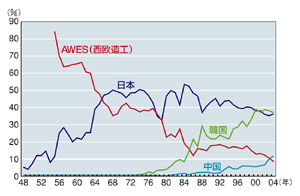

終戦の混乱期を経て、1956年に我が国造船業は建造量世界1位のイギリスを抜き、造船王国としてその名を世界に知らしめました。

下図は戦後から2000年代初頭までの、主要国の新造船建造量シェアの推移を示したグラフです。1960年代には西欧造船業全体のシェアさえも日本単体で追い抜くなどシェア拡大は止まらず、ついに1970年代に建造量世界シェア50%を超えるなど、日本造船業はまさに別格であったと言えます。

しかし、オイルショックに伴う超大型タンカー需要の急減や不況時の政策、大手重工業系企業の造船事業に対する重要度の減少など、徐々に日本の造船業は力を失い、2000年台に韓国造船業へ建造量世界一位の座を渡すことになります。

その韓国は急成長を遂げる中国にわずか10年程度で抜かれ、ここ数年の世界建造量は日本がシェア20%、中韓が同40%ずつというように、この3か国で実に90%近くを占める産業となっております。

各国造船業の概略

このように日中韓3か国で大部分を占める産業ですが、建造船種や戦略などは大きく異なります。

日本造船業の詳細な紹介の前に、世界に一度目を向けてみようと思います。

日本造船業

戦後の占領期から約10年で世界一位の座に就いた日本造船業ですが、その主役は三菱重工や石川島播磨重工業などのいわゆる大手重工業企業群で、彼らが建造する巨大タンカーが建造量を大きく牽引しておりました。

世界最大の記録を日々更新し続けるなど各社激しい競争を続け、あるいは船舶大型化へ対応するため巨大なドックを各社とも新設するような拡大競争は、ついには香焼に100万トンドックを誕生させる結果となりました。

しかし、1970年台に生じた中東戦争と、それに伴うオイルショック。原油需要の急減は同時にタンカー市場に壊滅的打撃を与え、巨大タンカーの連続建造で成長を続けていた日本の造船業は一気に不況産業となりました。

過剰設備となった造船業に対し、政府は国策として余剰設備の処理を求め、最終的に建造能力はオイルショック前と比べ約半減することとなりました。

特にこの設備処理は倒産企業を一社でも減らすことを目的にされ、競争力を持つ大手企業ほど設備の処理が求められました。確かに生存企業は増えたものの、各社とも1ドックや1船台というような小規模造船所が乱発されることを引き起こすことになりました。

※造船業界ではこの設備処理の区分が設備の規模により大手、中手、小手とされていたことから、いまもこの呼び方が残っております。

造船不況とこのような設備処理などが要因となり、大手重工業企業は合理的な観点から多角化を進め、陸上がりと称されるような造船事業の切り離し、あるいは他事業への転換がはかられました。

一方、現在の主役となった今治造船や常石造船、名村造船などの中手専業メーカーは自社設備の処理は事実上の倒産と等しく、死守せざるを得ない状況でした。積極的なグループ化を行い、傘下となった企業の設備を処理するなどで自社設備を維持した企業もあれば、海外展開で設備を増強しようとした企業もありました。

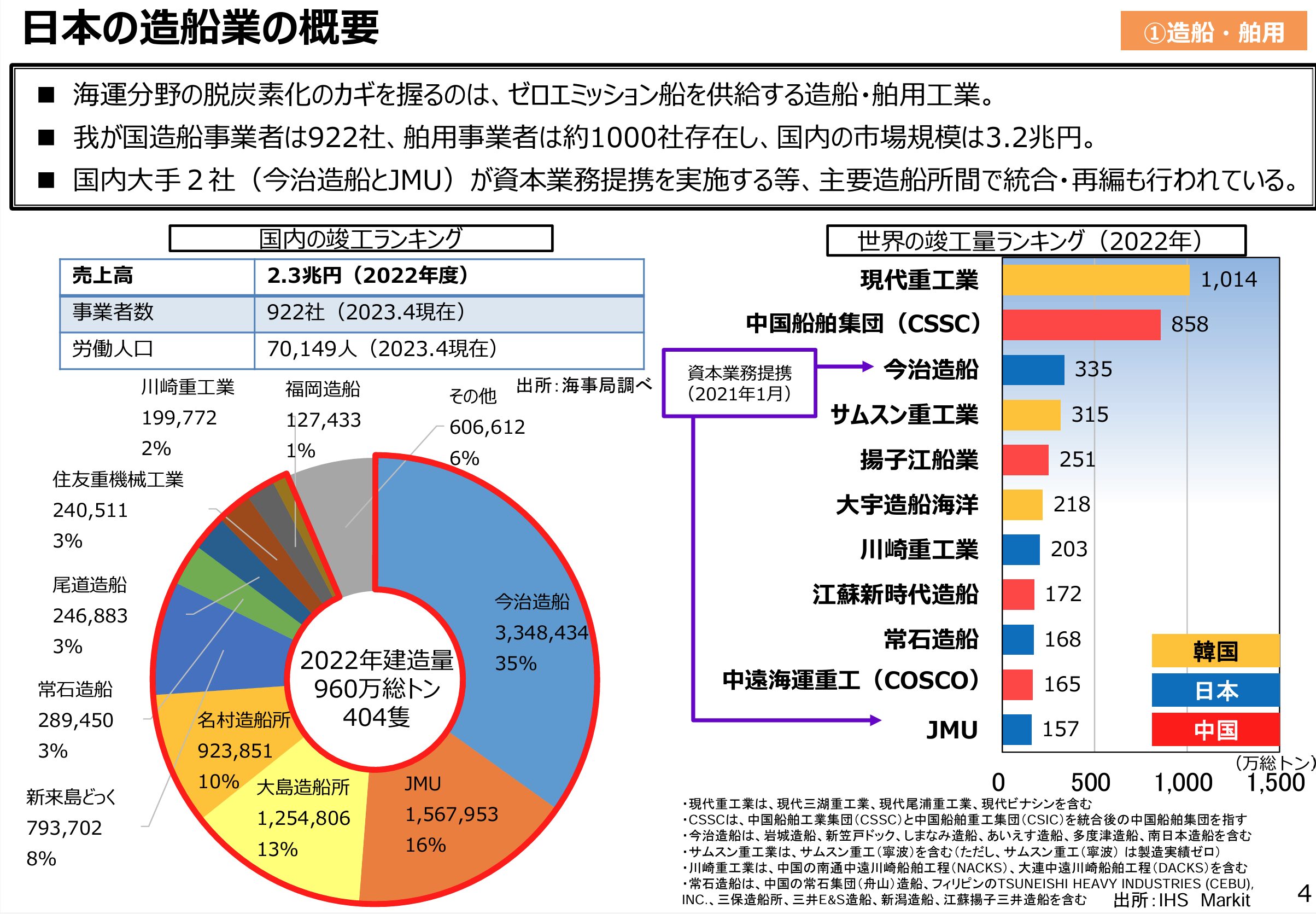

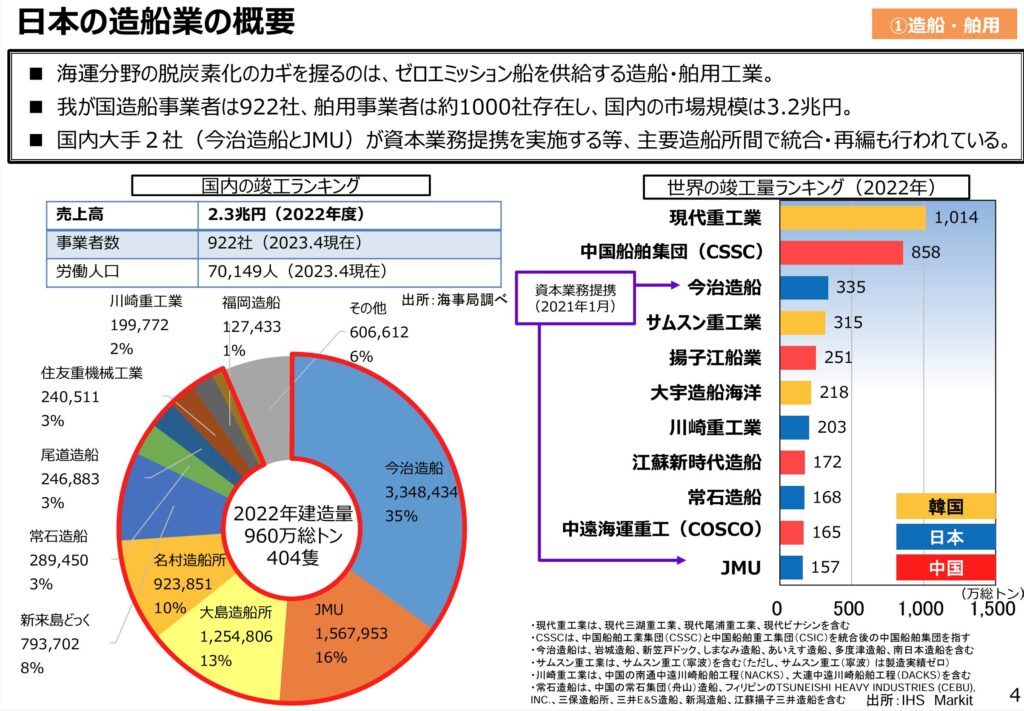

このような経緯からわが国には数多くの造船企業が存続し、結果として産業の集約化は進まず、国内建造量1位と2位である今治造船とジャパンマリンユナイテッド(JMU)

を合わしても、国内シェアは半数を占めるほどでしかありません。

特にコンテナ船やLNGタンカーなどのロット発注と呼ばれる大量建造において、各社とも1社あたりの建造設備が少なく、受注を逃している状況がありました。日本シップヤード(NSY:今治造船とJMUの合弁会社)の誕生でその状況も改善されたと言えますが、事業所が国内各地に広がるなど問題点も存在します。

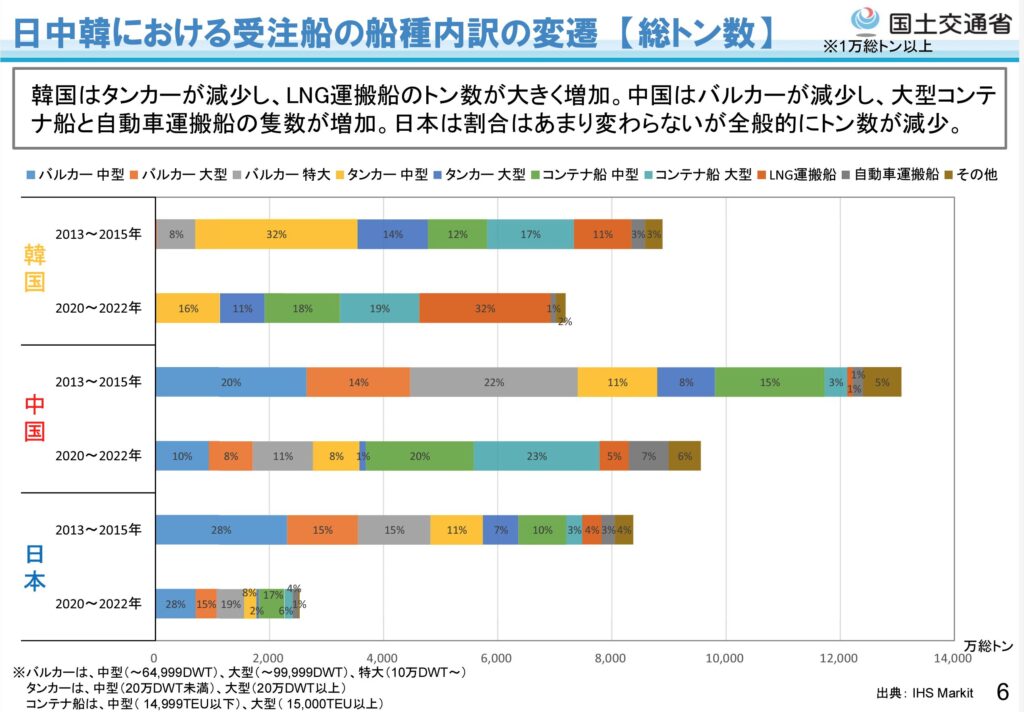

日本が主として建造しているのはバルクキャリアで、例年、受注の約半数をこの船種が占めております。下図は受注船の船種内訳ですが、バルクのほか中小型タンカーやコンテナ船なども建造しております。

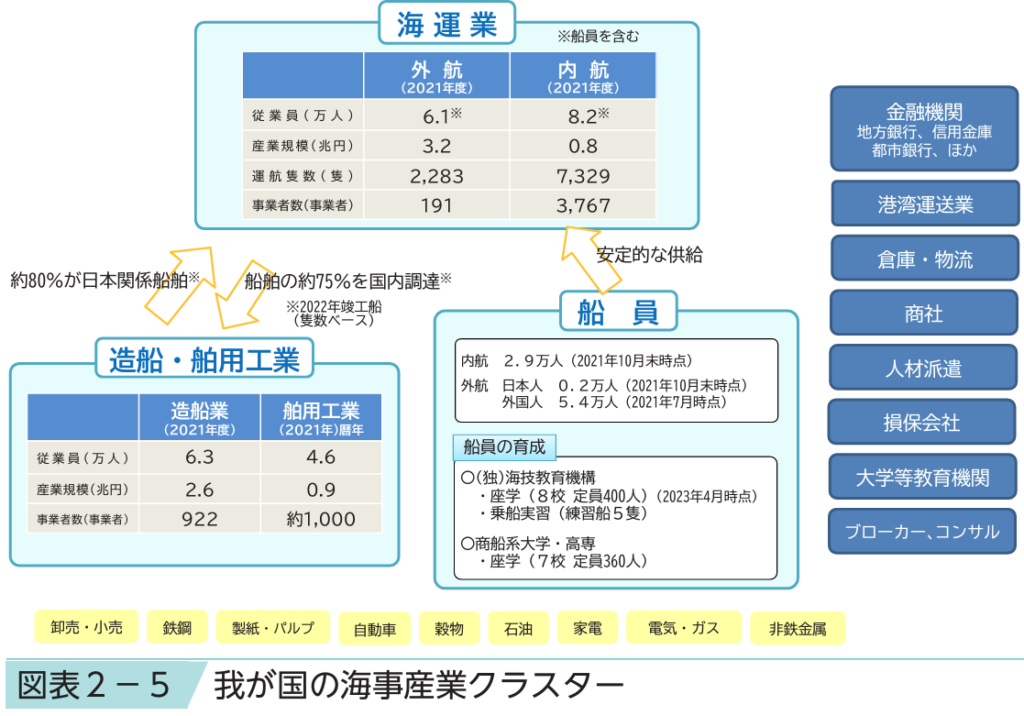

また、日本造船業全体としての強みに強力な海事クラスターが形成されていることも忘れてはいけません。船舶の建造には数万~数十万もの部品が使われており、それらを製造する舶用機器メーカーの存在をはじめ強力な海運業、金融業などの存在は日本の造船業に大きな強みをもたらします。

なかでも、舶用機器の部品国内調達率が90%を超えることは特筆すべき点でしょう。

韓国造船業

2000年台に日本を追い越した韓国ですが、造船業の歴史は浅く、世界市場に参入したのは1970年台となります。

自国に強力な海運業もなければ舶用機器メーカーも少ない中、韓国政府の国策として造船業は育成産業に指定され、成長していくことになります。

今もなお韓国造船業の代表的企業である現代重工は当初、設計やエンジンなどを海外に依存し、船体の組み立てのみを行うなどでノウハウを徐々に確保した歴史があります。

日本や西欧諸国の造船業は歴史的に小型船から徐々に大型船を建造してきましたが、韓国の場合は「オイルショックまでの日本の成長の基盤でもあったタンカーの連続建造とその輸出」を目的に市場へ参加しました。

このため、オイルショックにより参入した造船各社が倒産や転換を余儀なくされ、政府としても資産力のある財閥に半ば強制的に中小造船所を買収させるなどが起こりました。

また、日本が2度の設備処理で生産能力を半減させた中、韓国は1990年台に日本の設備処理以上の新設を実行し、さらには2000年台のアジア通貨危機で不況となった中小造船業を財閥系企業で買収するなど、集約化が進みました。

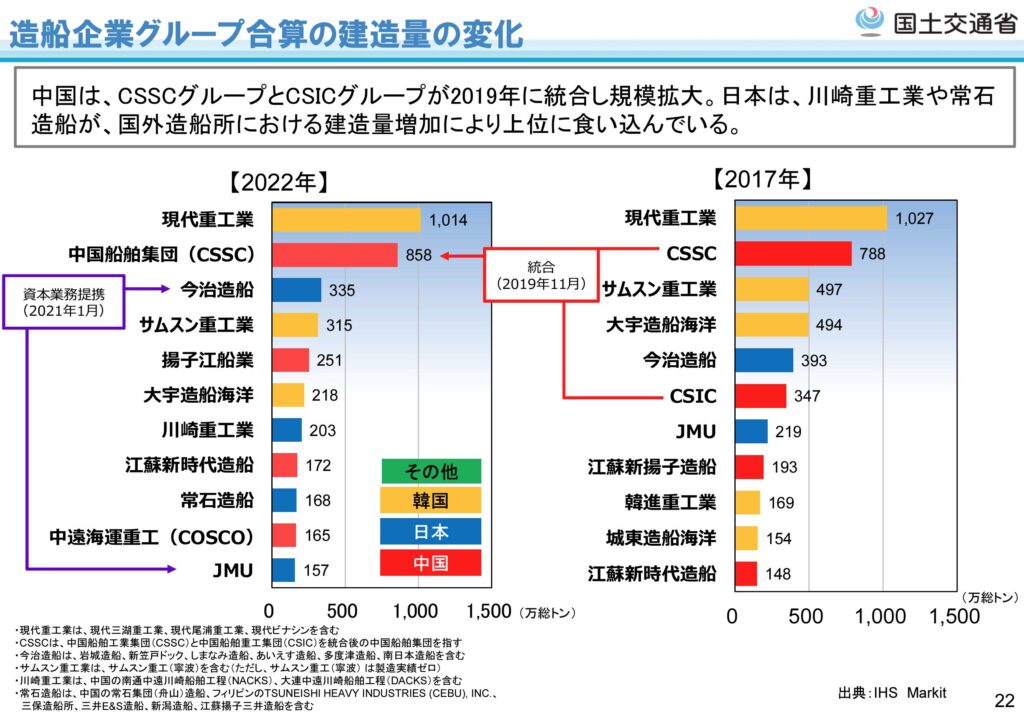

結果、韓国は韓国造船海洋(旧、現代重工)、三星重工、ハンファオーシャン(旧、大宇造船)のいわゆるビック3と呼ばれる3社で韓国国内建造量の9割を占めるなど、日本と大きく異なっております。

建造船種はコンテナ船やタンカー、LNGタンカーなど高付加価値船を重視しております。特にコンテナ船やLNGタンカーなどの連続建造では韓国に優位性があり、ロット発注などがあると大体韓国で建造されておりました(中国の成長に伴い、現在はロット発注=韓国で建造という流れではなくなりましたが、いまもなお選択肢として強く残っております)。

中国造船業

中国造船業もまた世界市場に名を出したのは1980年台と新しく、しかし、わずか10年で世界第三位の造船大国となるような急成長を果たしました。

韓国と同様に、1990年台に中国政府もまた大型造船所を次々に新設し、最適なレイアウトによる設計と最新の生産設備の導入など後発優位性を得ることができました。

このように聞くと韓国と同じではないかと考えてしまいますが、中国は他国を圧倒する低賃金でバルクキャリアなど低付加価値船を中心に建造、輸出を行い、成長してきました。

その後、中国は自国の海運は自国で建造した船舶で運ぶという考えからバルクからコンテナ船、さらにはLNGタンカーなど船種を問わず建造できる体制を作りました。

かつては欧米諸国や日本、その後は韓国のみが建造できたLNGタンカーも今や建造可能なほど技術力は向上しており、人件費が高騰したとしてもすでに世界市場へその名を知らしめている存在となっております。

中国造船業を構築するのは、24000TEUコンテナ船やLNGタンカーで有名な滬東中華造船など旧国営造船企業を統合して誕生したCSSCと、揚子江船業集団公司などの民間企業です。また川崎重工や常石造船など中国に造船所を共同で開設する企業も多数存在しております。

その他造船業

世界の90%を日中韓で占めている一方、それ以外の国々ももちろん存在しております。ただし、建造船種は日中韓のものとは大きく異なります。

客船やクルーズ船、オフショア船など高付加価値船や特殊船がその多くを占めておりますが、これは日本造船業と関係があります。

つまり、日本との競争に敗れた欧州造船業が日本が建造していない領域、つまりは客船やLNGタンカーなど高付加価値船の分野に集中したことや、海洋エンジニアリング事業へ転換を果たしたことなどが要因と言えます。

海外で有名なのは客船やクルーズの建造を行うドイツのマイヤー社やイタリアのフィンカンティエリ社などでしょうか。

日本の主要な造船企業

では、日本の造船事業者を見ていきましょう。

ここでは、2022年の国内建造量順に紹介していきます。

日本シップヤード

日本シップヤードは2021年に国内建造量1位の今治造船と2位のJMUが設立した合弁会社です。事実上の日本を代表する企業であり、国内建造量の約半数を占めます。

建造コストや効率化において優位性を持つ今治造船と、設計開発の面で優位性を持つ旧重工業系のJMU。両社の強みを生かしたことができたと同時に、24000TEUコンテナ船を今治造船とJMUの造船所で建造するなど、ロット受注が求められる市場への参入も可能となりました。

今治造船

今治造船は戦時中の1942年に設立された企業で、創業そのものは1901年と実に100年以上の歴史を有しております。

複数の自社工場のほか多数のグループ企業を持っており、バルカーを中心に建造しております。

また世界最大級の24000TEUコンテナ船を建造した丸亀や西条のドックは2000年台に完工されており、国内の大型ドック新設は1975年以来のものであったことからかなり大きく報道もされました。

当時の経営陣の方針であった船の百貨店という考えから今や艦船以外はほとんど建造可能であり、かつては重工業系のみが建造できたVLCCやLNGタンカーも建造実績を持ってます。

JMU

JMUは旧大手重工業系企業であるJFEと日立造船の両社の造船部門が合併してできたユニバーサル造船と、IHIの造船部門と住友重機の艦船事業が合併してできたIHI-MUの2社が合併し2013年に設立しました。

このような背景から、造船所は全国に広がっており、超大型船は有明、コンテナは呉、バルカーやタンカーは津で建造がなされておりました。今ではこのような建造船種で工場を分けることは少なくなったそうですが、発足時には混乱も多数あったそうです(ごくまれに横浜で商戦が建造されることもあります)。

また、JMUは商船のほか艦船事業もあり、横浜にて建造と修繕を行ってます。このほか舞鶴や因島にも修繕設備を有しております。

特に有明や津はVLCCの連続建造を目的に新設した経緯もあり、ドックも他企業のものとは規模が異なります。

大島造船所

大島造船はダイゾー、住友商事、住友重機械の3社の合弁として1973年に設立されました。VLCCの建造を目的に造船所が設計されましたが、設立と同時にオイルショックが発生しているなど厳しい環境におかれました。

オイルショック後にドックが完成しましたが、造船不況のため大型船からタグボートなどとにかく何でも建造した結果赤字が続き、90年台のバルカー特化の方針が定められたのち、現在のバルクの大島という立ち位置となりました。

大型ドックでバルカー4隻を連続建造するなど効率化を進め、さらには100万トンドックと呼ばれた三菱重工の香焼工場の新造船設備を取得するなど、より一層バルク市場で名を残すことが予想されますね。

名村造船所

名村造船は造船業では珍しく上場しており、社名を耳にした方も多いと思います。

1911年創業で、1931年に名村造船としてその歴史が始まります。なかでも伊万里に大型ドックを新設しVLCC市場へ参入を果たした一方、函館どっくや佐世保重工業をグループ傘下に収めるなど、企業規模としては意外にも大きいものです。

商船建造の中心はバルカーで、大型船以上を伊万里、ハンディなどを函館で建造しております。

また佐世保と函館は艦船修繕の拠点でもあり、特に函館を失うと横須賀まで艦船を修繕できる設備がないなど、安全保障上重要度も非常に高くなってます。

新来島ドック

これまで紹介した企業は大型船を建造しておりましたが、新来島は中型特殊船を建造の中心にしております。今治や名村などがオイルショック前後にVLCC市場へ参入しましやが、同社はその選択を取りませんでした。

そのようなこともあり、自動車運搬船やケミカルタンカー等を建造し、その実績を積み上げてきました。

また昨年は海上自衛隊の油槽船を建造したことで一躍有名になりましたが、再建王と呼ばれる坪内氏や塀の無い刑務所など、かなり珍しい歴史を有してます。

常石造船

常石造船は国内建造量ではこのランキングですが、同社は国内のほかフィリピンと中国に造船所を持っており、またインドネシアにも進出する予定など海外重視の企業となっております。

国内外のどの設備でも建造できる体制を作っており、もはや海外だから品質が悪いという考えは過去のものとなってます。

建造の主体はバルカーで、このほかフィーダーコンテナ船やタンカー、またguntûなどクルーズ船も建造実績があります。

その他造船企業

日本造船業でメインとなるのはこれら企業ですが、それ以外にも多数の参加事業者があります。

旧大手重工業系では三菱重工と川崎重工の2社が建造を行っております。残念ながら住友重機械は新造から撤退することが発表されてしましました。また三井造船も造船事業を三菱重工へ譲渡しております。

その三菱重工は長崎でイージス艦などの特殊船、神戸で潜水艦を、また旧三井造船の玉野で艦船などを建造しております。

一方、川崎重工は坂出でLNGタンカーやLPGタンカーなど、神戸で潜水艦を建造してます。また川重は海外での建造へシフトしており、中国に合弁2社を有してます。

中手では新来島と同じ中型特殊船を重視している尾道造船や、フェリーなどで有名な内海造船などもあります。

また、外航船ではなく内航船を建造している造船所も多数存在しており、日々日本の海運造船業を牽引しております。

終わりに

さて、いかがだったでしょうか?

あくまでも軽い紹介でしたので、各社ともそれほど深く書くことはできませんでしたが、各々独立した別記事を書いておりますので、より詳しく見たい方はそれら記事へ飛んでいただければと思います。

ここ数年でははやり三井造船の三菱重工への譲渡と住友重機械の新造船からの撤退が衝撃的でした。その一方でNSYの新設など再編が進みますが、世界シェアを見ると中韓が4割ずつ、残り2割を日本とその他のように市場への影響力が少なくなっているのも事実です。

大型船以下の日本と超大型船の韓国、国策として全船種を建造する中国。各々歴史がありますが、やはり世界シェアの過半数を得ていた日本の歴史を知った後では現状について思うこともあります。

我が国は船なしでは生きていけないことの重要性、ぜひとも就活生や社会人の皆様にも知っていただければ幸いに存じます。

それでは~。

以下、おすすめ書籍

コメント