かつて世界1位の造船大国だった日本、今や韓国と中国に追い抜かれ、見る影もありません。

今回はなぜそのような逆転劇が生じたのか、軽く説明しようと思います。

今回は造船初心者も方も読めるよう、可能な限り専門用語を使わず、今後動画化も検討し作成します。

~お品書き~

戦後日本の造船略史(オイルショックまで)

戦中の損害

実は、第2次大戦前の日本は保有する船腹量が英米に次ぐ世界第3位と、海運強国そのものでした。

真珠湾攻撃開始前には総トン数約609万トンにまで拡大したものが、戦後は同約150万トン(内、航行可能な船は同数90万トンのみ)にまで減少しました。この150万トンは日露戦争時の水準と同じです。

戦争による損害は、軍用船を除き沈没した船舶数7,240隻(全日本海員組合より)で、戦時中の船腹損失量は驚きの総トン数約844万トンでした。文字通り、日本の海運は壊滅したのです。

一方、それと比べて造船業はほとんど無傷で終戦を迎えました。制空権と制海権を連合国陣営が支配したことで、造船所は攻撃対象ではなくなったのです。その為、攻撃対象は工業地帯のほか、都市への無差別爆撃などへ移ります。

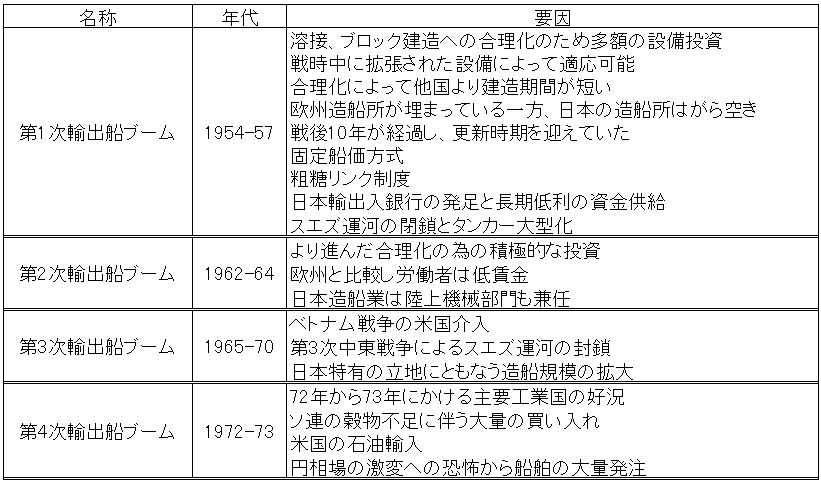

輸出船ブーム

出所:国土交通省平成30年(2018年)国土交通白書より(リンクでエクセルデータがダウンロードされます)。

戦後の強力な賠償案で、日本は間違いなく経済復興が不可能なほどのダメージを受ける予定でした。しかし、冷戦がはじまり地政学上極めて優秀な日本をそのままにしておくのは損失だと判断され、当初案と比べてかなり軽くなります。

造船業界で言うと海軍工廠の一部の設備が現物賠償として他国へ輸出された程度しかなく、民間造船企業はほぼほぼ損害なしで終えられました。

1950年からはそれまで制限を受けていた総トン数5,000トン以上の船舶を建造することが可能となり、日本の造船業は再び陽を見るようになります。

1956年には世界最大の建造国であるイギリスを抜き、世界1位の座を得ることとなります。日本がかつて造船王国と呼ばれたのは、こういった歴史があります。

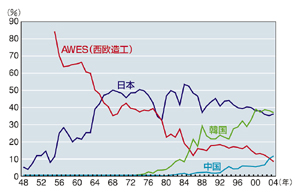

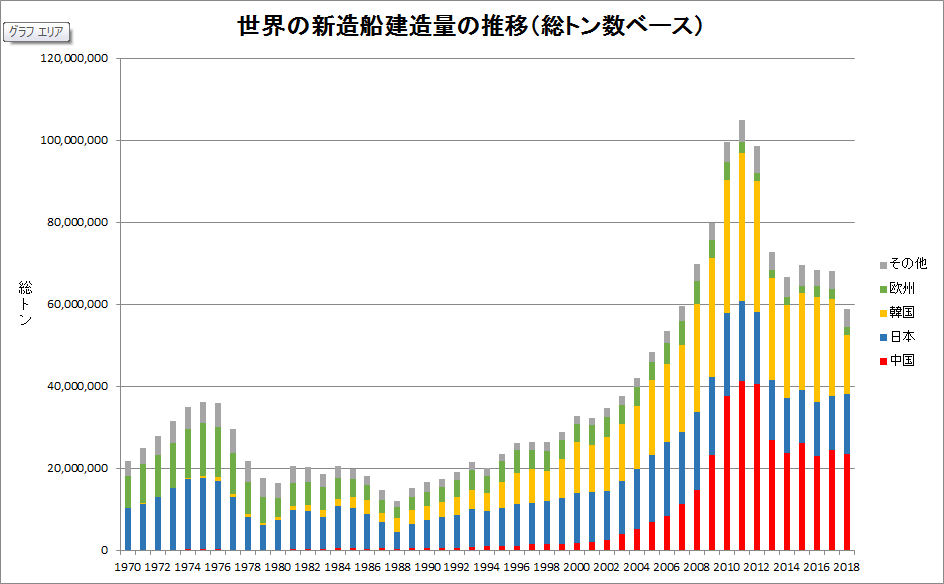

そして、下図のように、1960年代には欧州造船業を追い抜き、世界の新造船建造量の過半数を日本が作るという、まさに一強時代に突入します。

皆さんが想像する日本の造船時代とは、恐らくこの時代ではないでしょうか?

戦後日本の造船略史(オイルショックから規制まで)

オイルショックと設備処理

1973年、中東で再び戦争が生じることとなります。第4次中東戦争は、オイルショックを生じさせ、世界経済を打撃します。

そして、不幸にも日本造船業の主力製品である大型タンカーの需要が急減することとなったのです。

当時の日本造船業は、VLCCと呼ばれる20万トン以上の原油を積載できるタンカーを大手重工業(三菱や川崎など)が建造し、その他貨物船などを中手造船専業専業(今治や名村など)が建造してました。暗黙的に、大手と中手が市場を棲み分けするなど、安全な競争をしていたのです。

しかし、オイルショックはVLCC需要を壊滅させたのです。大手造船業が中手企業の市場に参入し、両市場を自らの手で破壊することとなりました。

※中手企業にVLCCを建造できる技術力はなく、そもそも建造できるほどの規模を持つドックがありませんでした。

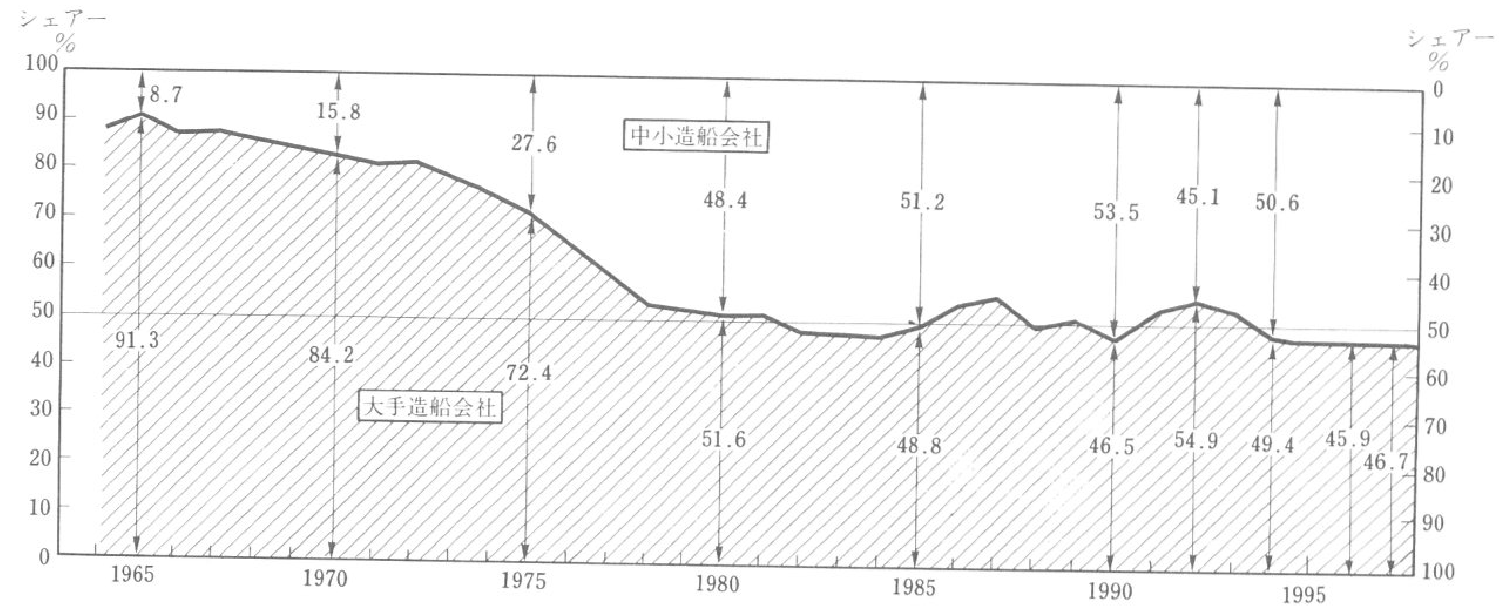

ちなみに、大手と中手の建造比率は次の通りです。日本の建造量の9割を大手重工業が占めていたのは、大きな船を建造していたからです。

造船業界に対する各種法案と設備処理、規制

大手と中手造船業が同じ市場で競争することとなり、世界の海上荷動きも減少した結果、倒産する企業も出現するに至りました。

そこで、ついに国策として対策が行われるようになりました。

具体的には①過剰な建造設備を処理、②造船設備新設を不許可、③企業が建造できる量は国が指定、などです。設備処理の対象は総トン数5,000トン以上の船台・ドックとされました。

設備処理は2度行われ、建造能力は最終的にはオイルショック前から半減することとなりました。これこそが、現在の日本造船業の地位を低下させた原因に他なりません。

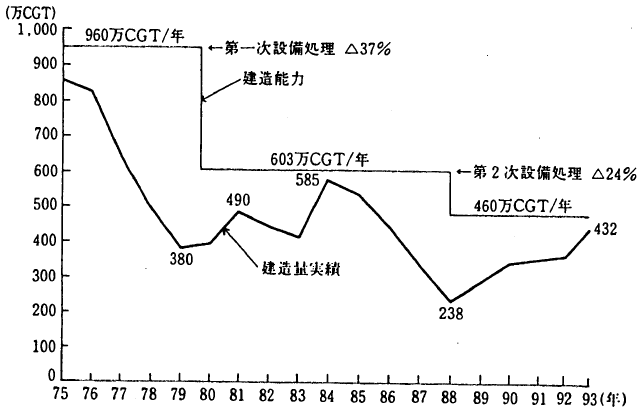

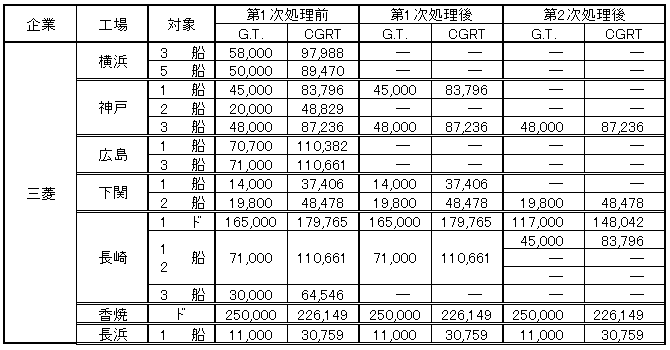

特に、この設備処理は大手企業の処理量が大きく設定されており、規模の少ない中小造船業を乱立する結果となりました。参考までに最大の処理を行った三菱の設備処理を下図に示します。船台12基、ドック2基を持っていたものが処理後は計6基にまで減少してます。

※ちなみに、2020年5月時点で神戸工場は潜水艦建造のみに、長浜工場は造船事業から撤退してます。また、香焼工場は大島造船所に売却する予定で進んでます。今後は神戸で潜水艦を、長崎で護衛艦やLNG船を、下関でフェリーを建造することとなるでしょう。

※下図のGTとは総トン数を、CGRT(現、CGT)は標準貨物船換算トン(船舶の大きさを造船工事量で表す指標)を意味します。

日本造船業の没落と新興国の台頭

設備処理後も規制は継続

このように、日本の造船建造力は半減以下にまで処理され、規模の少ない造船企業が乱立することとなりました。各種規制についても見てみましょう。

設備処理後も継続された規制は、1996年頃になんと自然消滅していきました。しかし、設備処理後に新設された大型ドックは、今治造船の西条工場、丸亀事業本部新ドックのみで、各社とも新設は控えております。

韓国造船業の台頭

この期間で日本の造船業は再起不能なほど追い込まれることとなります。なんと、日本が処理した設備量以上を韓国が新設していたのです。

しかも、韓国はただ数を増やしただけではありません。同じ企業の同じ工場に大規模に新設したのです。日本が1工場1ドックのように小規模になったことと正反対ですね。

参考までに、現代重工は1973年に操業を開始し、1983年(日本の第1次設備処理が1980年)には大型建造ドック6基と船台1基を有するようになりました。大宇造船は1980年より大型ドック2基をもって操業開始、サムソン重工も1979年に大型ドック1基で操業開始しその後ドック1基を新設してます。詳しくは韓国の造船業を眺め、日本の造船業の将来を考えるをご覧ください。また、この後もドックなどの設備を新設した企業もあります。

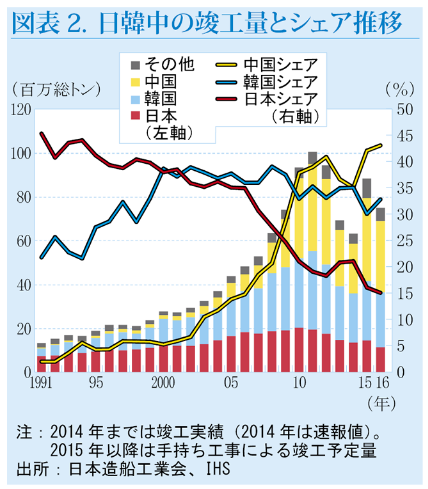

そして、2000年。ついに韓国造船業の建造量が日本を抜き、世界1位となります。

出所:国土交通省平成30年(2018年)国土交通白書より(リンクでエクセルデータがダウンロードされます)。

中国造船業の台頭

2000年に韓国は世界1位の建造量を記録し、その後10年間王者の地位に居続けました。しかし、わずか10年で都落ちを経験することとなります。中国の台頭です。

中国造船業の成長は3段階に分類できます。詳しくは、中国造船業の成長と舶用工業をご覧下さい。

第1段階:~1978年までの、国内向け少量生産段階。

第2段階:1979年~1994年までの、改革開放政策による輸出船市場へ参入するための助走期。

第3段階:1995年以降~現在までの、大規模設備投資と造船大国への飛躍段階。

また、2013年に中国政府は日韓では不可能な政策で、劣後した造船所を淘汰する行動に出ました。「優良造船所のホワイトリストを作成し、掲載された造船所に対して中国政府の支援を優先的に実施することを計画しました。その過程で劣後した造船所は撤退するか他の産業への移転を推奨することとなりました。」とあるように、低能力の造船所を自らの手で淘汰したのです(中国造船業の現況に関する調査報告書2016年3月より)。ちなみに、上記資料ではホワイトリスト掲載企業数は国営と民営を合わせて60社あるそうです。また、ホワイトリスト制度は廃止となりました(造船市況の見通しと日系造船・舶用機器メーカーの戦略の方向性 )。

現在の日中韓造船産業

現在の世界造船市場におけるシェアは、中国と韓国が各30%ずつ、日本が20%程度を建造しており、今もなお3強時代が続いております。しかし、その顔触れは大きく変わっております。

日本の造船業

造船といえば三菱や石播といった時代はもうありません。今の日本は建造量1位が今治造船、2位がジャパンマリンユナイテッド(JMU)となっており、その下に大島造船や名村造船といった中手企業が続きます。ただし、2位以下は建造量が大きく離れてます。

また、国内建造のみのランキングではなく、海外での建造分を含めると川重や常石造船、三井E&Sなどが上位にランクインします。それでも、今治造船が1位に代わりありませんが。

主要な建造船はバルクキャリアで、LNG船などの高付加価値船は韓国に分があります。

そして、再編が進んだとはいえ、未だに数多くの造船企業がひしめき合っているのが日本の現状です。1位の今治造船と2位のJMUを合わせても、国内建造シェアは半数にとどまるのです。この集中度の少なさが、中韓に対して競争劣位にある理由でもあります。

韓国の造船業

日本と異なり、韓国は国内上位3社でシェアの90%を支配しておりました。2019年には韓国国内1位の現代重工グループが同3位大宇造船を買収し、韓国造船海洋として活動しております。

この大宇造船は日本円で1.2兆円もの禁輸支援が国からされるなど、国際社会からも批判の声が大きい会社でした。日本はこのことでWTOに起訴しております。そもそも韓国は造船業に対して違法な公的支援を行っているなど、問題が多くありました。

この統合により、韓国造船海洋は国内建造量1位、世界建造量では20%のシェアを記録することとなりました。2位のサムソン重工はおそらくその半数以下だと予想されます。

中国の造船業

中国もまた、大きな再編がありました。国内1位の中国船舶工業集団(CSSC)と、2位の中国船舶重工集団(CSIC)が統合することとなったのです。企業名は中国船舶集団有限公司(CSGC)で、こちらも、世界のシェア20%を支配することが予想されます。

日韓と異なり、この両社は国営企業です。もともと同じ会社だったのですが、共産主義国が市場原理を入れるという訳の分からないことが生じ、その結果2社に分割されてました。なお、統合後も国営のままです。

また、中国には国営のほか民営の造船所もあり、加えて川重や三井など海外資本の造船企業も進出しております。

日本の造船はどうなる

日本造船業は大きな転換期を迎えております。

課題の1つとして、多数の小規模企業が乱立しており、集中度が低いことがあります。このため、ロット受注(一度に大量の船舶を受注すること)に対応できるだけの建造能力がなく受注を逃すなど、機会損失が発生しています。

また、企業そのものが海外分業へ方針を変えたため、国内の造船所を閉鎖している現状も無視できません。例えば、川重は坂出のドックを減少させ、中国2社を拡大する方針です。同じく三井E&Sは千葉の大型ドックを売却し、中国の造船所を建造の中心にするなど、事実上国内での大型船建造から撤退します。

今治造船やJMU、大島造船、名村造船といった国内建造組と、川重や三井、常石のような海外建造組に二分されているのが現状です。

どちらが良い・悪いではなく、こういう状況であるということを知っていただければ、この記事を書いた価値があるというものです。

少しは興味を持っていただけましたでしょうか!?

それでは。

コメント

韓国中国が台頭した理由は日本企業の衰退人員削減とともに中韓国からの技術者引き抜きや技術盗用などが主要因です。

半導体もしかり、

日米貿易摩擦で日本企業が縮小した当時、日本の主要半導体企業が技術者を冷遇したタイミングで好待遇での引き抜きと技術盗用を韓国が民官共同で(政策として)加速させました。

私も当時直接韓国側からアプローチを受けたのでこれは事実です。

半導体製造の核となる情報を、内容次第では破格の条件で買い取るという内容。

周りの技術者にも声をかけ、競争心を煽り、日々せっせと日本の技術者達は自社にばれないよう韓国へ土日出勤していました。

隣国は今も昔もハイエナのように狙っています。

彼らが急に台頭した主要因は全て日本から流出した技術といっても過言ではありません。

70年代のころ日本と中国韓国の製造レベルの差は40年とも50年とも言われ、いかに日本から技術を盗むかが国策とされていました。

コメントありがとうございます。

当時の状況を知る方からのご連絡は本当にありがたいです。

半導体技術の流出については、私もいくつか耳にしております。

特に、中韓へ渡航するのを防ぐため空港に上司が待機していた話は複数人から伺いました。

他にも滞在費を全負担するから2~3年来てほしいなどもあったそうです。

実のところ、造船技術の流出について、日本の重工業企業の技術支援や技術者の引き抜き、そして大量解雇が要因の一つと言われてます。

また、日本側が中韓に対して技術の公開を積極的に推し進めたことも要因の一つです。

もちろん、この背景に彼らの政策が関わっていたことは間違いないでしょう。

ただし、集約化の失敗や、1社でも多くの企業を生存させると言う社会主義的政策など、日本の産業政策に問題が無かったわけではありません。

技術の保護について、政府、企業にはより一層力を入れてほしいものですね。