第1回から3回にかけて、戦後の混乱期から賠償撤廃、そして第1次輸出船ブーム(1954~57年)という流れを見てきました。

世界最大の造船王国となった日本は、なおも躍進を続けていくのです。

第4回となる今回は、第2次から4時までの輸出船ブームを見て、オイルショックまでつなげていきましょう。

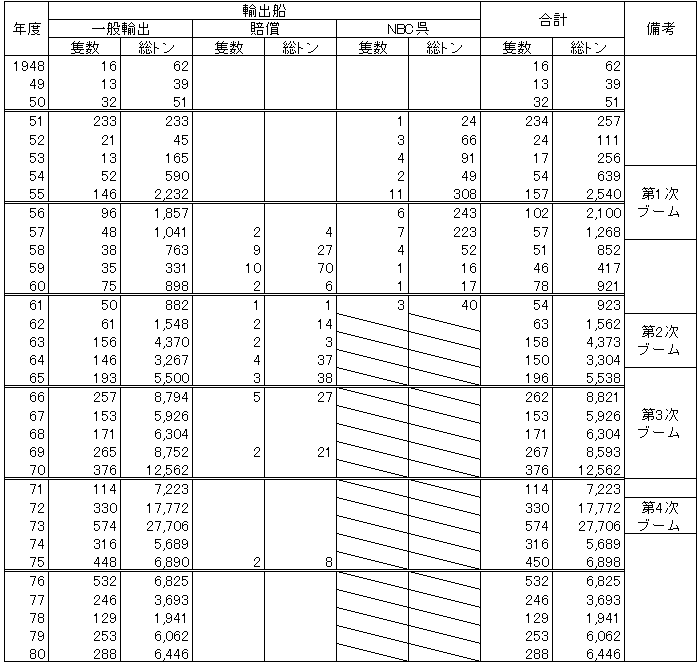

鋼船輸出船受注実績(1948年~73年)

出所:日本造船学会、山下、寺谷より著者作成。

※NBC呉(米NBC社が旧呉海軍工廠を借りて新造船を行った企業)は1962年に呉造船所(現JMU呉)へ譲渡。

※数値は運輸省新造船建造許可実績をもととする。

~お品書き~

第2次輸出船ブーム

第2次輸出船ブームは1962年に156万総トンもの受注を得たことから始まります。翌年には世界発注量の約45%を受注し、その翌年までの3年間で第1次ブーム以上の受注量を記録しました。

ちなみに、当時の日本造船業の建造能力は約200万総トンだと言われており、62年と63年のみで2年分の工事量を確保した事となります。

しかし、第1次と比較し、今次ブームは”利益なき繁忙”と呼ばれてます。

第2次ブームは日本のみに生じた

第1次ブームは世界的なものであり、日本が躍進できたのは欧州造船業が受注待ちだったため、日本に発注されたものでした。いうなれば、おこぼれをもらったにすぎません。

一方、今回は欧州造船業は深刻な不況下にありました。これまで欧州に発注していた船主や業者が日本企業に発注をシフトしていたのです。

※今次ブームが生じた要因には62年の異常寒波の襲来と共産圏やヨーロッパ諸国による小麦大量買い付けにより海運情勢が活発化した事、及び係船量が減少したため過剰船舶ではなくなり建造意欲を刺激した事が挙げられる(山下。寺谷)。

また、日本がギリシャ船主以外からも受注を獲得できた要因として、第1次ブーム後に行われた設備投資によるさらなる合理化及びそのことによる低船価・短納期、また多角化による企業の高い安定性などがいえます。

※納期について、1963年時点で1隻当りの平均建造日数が日本は7カ月である一方、イギリスが16か月、西ドイツが10か月である(伊丹)。

利益なき繁忙

では、なぜこのブームが利益なき繁忙と呼ばれるのか。

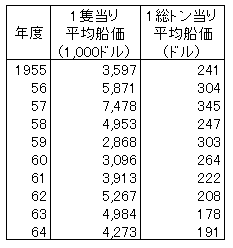

実は、第1次ブーム最終年の1隻当り平均船価は747万ドルであったものが、64年は427万ドルと、20%以上低下していたのです。

出所:寺谷

もちろん、この低船価は日本造船業が第1次ブーム以前から設備投資を続けていた結果であり、当たり前の結果でもありました。

しかし、こんなにも船価が下がったにもかかわらず、どうして日本企業は操業を続けられたのか。実は、日本と欧州造船業では決定的に異なる部分がありました。

専業と多角化

日欧における最大の違いは、当時の日本造船業の主役は大手重工業メーカーであったと言うことです。

欧米の造船企業はほとんどが造船専業であり、これは機械部門が造船業とは別に発展している歴史がある。つまり、欧州造船企業は必要な部品を関連産業から取り寄せ、組み立てる産業なのである。しかしながら本国の造船企業はと言うとそのような関連産業は発達しておらず、必然的に自社で賄うほかなかったのである。その為、陸上機械部門を兼任する総合重機の様相をしており、多角化は当然の結果であった。この特徴はまさに戦前の本国機械工業が発展途上であったことを意味しており、またある意味では後の不況の波に耐えられることを可能としたのだった(寺谷)。

つまり、企業が多角化していたため、造船事業の利益が少なくても他事業で利益を出すことが可能で、操業を続けられたと言えます。

※1961年下期の造船部門売上比率は、日立造船が約60%、川崎重工が約50%、三井造船が約53%でした(金子)。

しかし、これまで欧州造船業に発注していた船主が日本にシフトしたことは、欧州各国との軋轢を生むことにもつながりました。日欧貿易摩擦の一因とも言えます。

第3次輸出船ブーム

第2次ブームが1962年~64年に該当し、第3次ブームは65年から70年にかけて生じました。つまり、日本にとっては62年から8年に渡る大ブームだったのです。

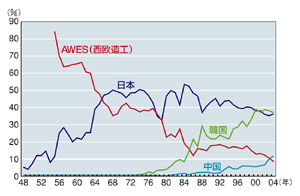

第2次と異なり、第3次ブームは世界的な造船ブームとなりました。そして、ついに日本造船業は世界シェア過半数を記録したのです。

※1970年度の全世界の88.6%を占める世界10大造船国ランキングを見ても、日本一国で48.3%と他の9か国を合計しても日本に追い付くことが出来なかった(寺谷)。

主要国の新造船建造量シェアの推移

出所:笹川平和財団第126号「造船業における技能継承への取り組み」より。

ブームの要因

第2次ブームと異なり、第3次ブームは第1次と同じく石油需要と戦争によるところが大きいです。

より詳しく話すと、①アメリカがベトナム戦争に本格参入し、海上荷動きが急増したこと、②日欧の経済が好調であり、エネルギー需要が増加する中で、第3次中東戦争が生じスエズ運河が閉鎖されたこと、が言えます。また国内では海運企業が大手6社体制に集約され、再編が生じたことも日本造船業に利益をもたらした原因の1つでした。

この結果、全世界的に造船が好況気を迎えられたのです。

※また、第2次大戦期にアメリカにて大量建造された戦時標準船、いわゆるリバティ船(10,000DWT)が1966年から68年にかけて一斉に廃船する時期を迎え、石川島播磨(IHI)がこの代替需要を得るためフリーダム型(14,800DWT)を開発し、74年までに88隻を受注した(寺谷)。

VLCCの登場

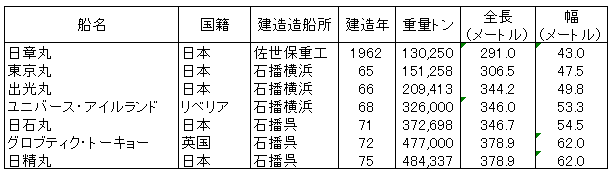

今でこそ積載量20万トン以上のVLCC(Very Large Crude Oil Carrier)と呼ばれる大型原油タンカーが主流になりましたが、この種が誕生したのは第3次ブーム期のことなのです。

タンカーの大型化自体はそれ以前から行われており、1962年に当時世界最大となる13万トン積みタンカー”日章丸(日章丸事件は先代)”が佐世保重工にて建造されました。そして、世界初となるVLCCとして1966年に”出光丸”が石川島播磨重工にて建造され、就航しました。その2年後に30万トン以上(ULCC)が誕生しており、大型化の推移の速さがうかがえると思います。

世界最大級タンカーの推移

出典:海事産業研究所『海事産業研究報告書』 第318号、44項。

VLCC大量建造と大型設備新設

VLCC建造量は1967年に1隻、68年12隻、69年61隻と年を追うごとに増加していきました。これは同時に、VLCC建造可能な工場が新規に増加していることも言えました(伊丹)。

※戦後から第3次ブームまでの設備投資は、ブーム到来の翌年にそれに見合う規模の投資をしていたが、それはあくまでも既存設備の拡張などであり、タンカーが大型化した後であっても既存設備で事足りていた。また、造船法によって建造能力を変更する場合には運輸省の許可が必要であり、利益なき繁忙と言われたように財務状況から慎重にならざるをえず、60年代後半であっても彼らは慎重であった(伊丹)。

それが、68年から一気に、それも異常なほどに設備投資が進むこととなったのです。

異常な設備投資へ

この設備投資の原因は、タンカー大型化により既存設備の拡張では限界が来ていたことや、超売り手市場であったため設備投資に充てられるキャッシュフローが増加したことなどの要因があります。しかし、最大の原因は政府見解の変化であったとも言えます。

官民ともに、1967年の船舶大型化の傾向は認められるものの、超大型船の動向には疑問を持っており、設備投資には慎重な態度でした。しかし、70年になると政府が超大型船が需要の中心になることを断言し、積極的な設備投資を進める必要性を説き始めたのです(伊丹)。

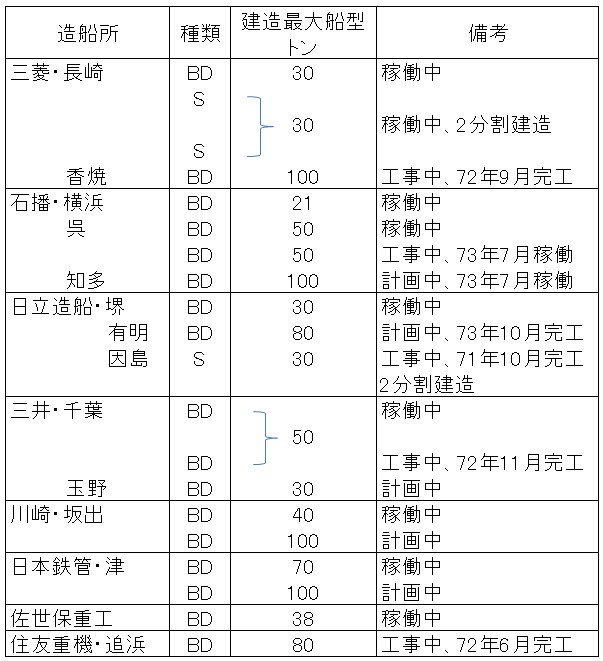

これをもとに、大手企業は大型船の効率的な建造をおこなえる設備の新設を一斉に始め、その最たるものが三菱重工香焼工場、通称100万トンドックでした。

1971年の大型設備一覧

出所:寺谷。

※Sは船台、BDは建造ドック。

最後の輸出船ブームとオイルショック

第4次輸出船ブーム

日本造船業にとって最後の輸出船ブームは1972年から73年にかけて生じました。このブームの要因は世界の工業国が好況であったことや、ソ連の穀物不作で大量買入れがあったことなどがありますが、最大の要因は71年のニクソンショックにありました。

アメリカ大統領の米ドル防衛策により、1ドル360円体制が終わりを迎え、急激な円高に見舞われたのです。そして、世界の船主が今後も円の切り上げが行われるとの思惑から大量に発注したことが、ブーム最大の要因と言えます。

特に、このブームでは世界のエネルギー需要が伸び続けていたため、タンカーの受注がほとんどを占めておりました。新設した工場が日の目を見ることとなったのです。

※1972年の船種別受注量では、20万重量トン以上の超大型船型を中心とする油送船の受注量(163隻,1,503万総トン,対前年度比134%増)が増大し、実に全受注量の85%を占めている(昭和48年度運輸白書)。

しかし、事態は急変します。第4次中東戦争と彼らが取った石油戦略、つまりはオイルショックによりタンカー需要は急激に低下することとなったのです。

※日本造船振興財団によると「世界的に金融機関が船主に対しタンカー建造資金を支援し、これがインフレヘッジ的、投機的な仮需を招来した事実も見逃がせない」とあります。オイルショックの突発性がよくわかる事例ですね。

オイルショック

オイルショックにより石油価格が1バレル当たり約2ドル引き上げられ、親イスラエル諸国に対しては石油輸出を禁止する石油戦略により、非産油国は深刻な打撃をうけました。さらに、価格は上昇を続けます。

石油価格の高騰は原材料価格の上昇を引き起こし、海運情勢は瞬く間に悪化したことは言うまでもありません。世界的に係船量が増加し、新造船の発注が極端に減少したと同時に、発注済み船舶のキャンセルや小型化などが嵐の様に造船業を襲いました。

※石川島播磨を例にすると、VLCC級以上の船舶30隻の内、実に15隻がキャンセルされた(前間)。

そのようななかでも、実は造船業は当初は他産業と比べて、あまり不況にはありませんでした。キャンセルがあったとしても、工事量それ自体は確保できていたのです。造船業においてオイルショック不況が本格的になったのは、70年台後半のことでした。

終わりに

こちらの更新が止まっており申し訳ございませんでした(泣)。

今回は日本造船業が躍進した時代、言い換えると最も輝いていた時期を見ていきました。

これからオイルショック不況に見舞われ、ついには造船王国の座から引きずり落されることとなります。

次回はオイルショック不況と2度にわたる国策としての設備処理を中心に見ていこうと思います。

更新がいつになるかはわかりませんが、投稿の際はぜひ足をお運びください。

それでは!

参考文献

日本造船学会(1973)『昭和造船史』第2巻、原書房.

日本造船学会(1977)『昭和造船史』第1巻、原書房.

山下幸夫(1993)『戦後日本海運造船経営史⑧海運・造船業と国際市場』日本経済評論社.

寺谷武明(1993)『戦後日本海運造船経営史⑤造船業の復興と発展』日本経済評論社.

伊丹敬乃、伊丹研究室(1992)『日本の造船業世界の王座をいつまで守れるか』NTT出版.

金子栄一(1964)『現代日本産業発達史IX造船』交詢社出版局.

日本造船振興財団(1983)『造船不況の記録』扇興社.

前間孝則(2004)『世界制覇㊦―巨大タンカーを創った男』講談社.

〃(2005)『戦艦大和の遺産㊤』講談社.

※世界制覇の文庫版が戦艦大和の遺産です。

コメント