超大型原油タンカーの大量建造で、トン数で見ると2隻に1隻は日本産という日本造船業の輝かしい時代は、突如終焉を迎えます。

1973年のオイルショックと、原油需要の激減です。

~お品書き~

オイルショックがもたらしたもの

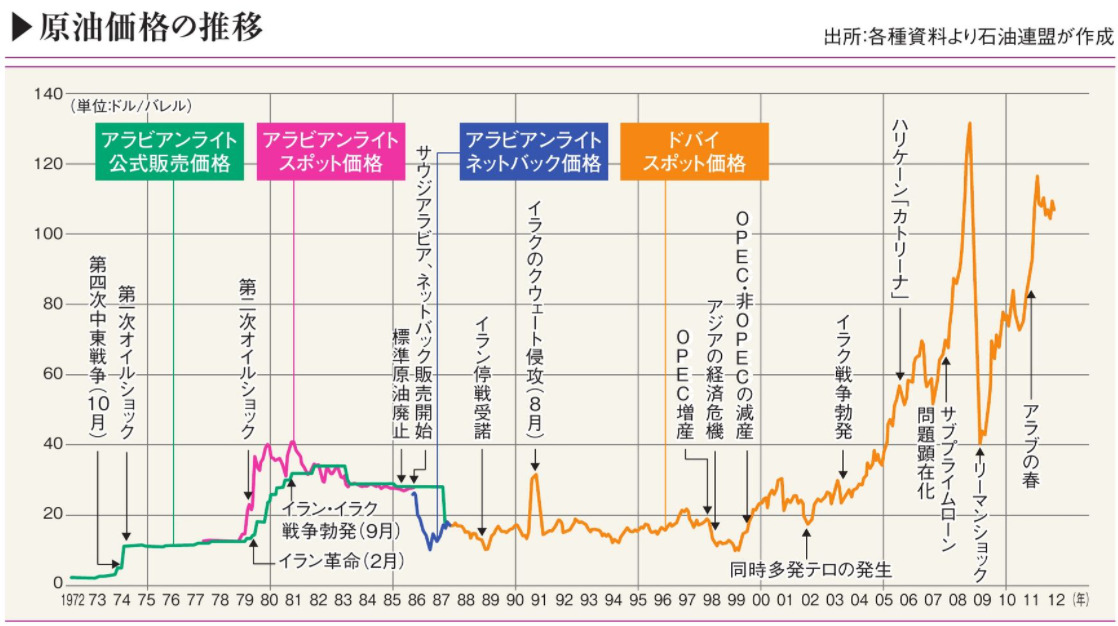

原油価格の急上昇

日本造船業が滅び始めたのは、オイルショックが大きな要因を持ってます。

そもそもオイルショックというのは第四次中東戦争に起因する出来事でした。1973年10月6日~23日までの短い期間で停戦されたものでしたが、石油価格は強烈に上昇しました。

各国が原油に依存する体制からの脱却を目指そうとするのは当たり前の話ですね。

出所:JOGMEC NEWS vol.30より

オイルショックの結果、まず原油需要が減少し、追従して原油を運ぶタンカーの需要がなくなります。

さて、日本が建造の主力としていたのは超大型の原油タンカーVLCCでした。特に日本が大打撃を受けることとなったのです。もちろん、新規建造のキャンセルが相次いだのは言うまでもありませんね。

やがて船舶過剰の状態となり、世界規模で造船不況が生じました。さらに、日本はニクソンショック(1ドル360円体制の終了)で急激な円高に襲われるなど、とても厳しい環境におかれてました。

造船不況と倒産企業の出現

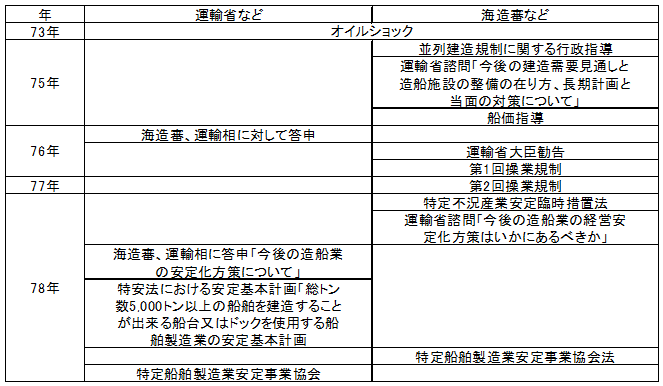

さて、オイルショックですが、日本造船業に本格的に倒産が表れ始めたのは1976年に入ってからのことでした。

実は、オイルショックが生じた1973年から76年までの期間については、不況はあまり本格的ではありませんでした。

72年から73年までは第四次輸出船ブームと呼ばれる好況期であり、この遺産によりオイルショック初期は他産業ほど不況にあえいではいなかったのです。

しかし、76年や77年頃から倒産企業が増えてくるなど、造船業も不況に置かれることとなります。

※立松(1982)は、日本造船業におけるオイルショックに起因する造船不況を2つの期に分けている。第1期は1974-76年までの、需要の減退にも拘らず好況期の遺産の上に比較的安定した状況が見られた時期であり、第2期は1977-79年春までの、造船会社の倒産件数が急増するなど不況が本番を迎えた時期である。

※これら倒産企業の特徴を、清(1978)は次のようにまとめている。①倒産企業の多くが1965年の不況直前の時期に過大な設備投資を行い、その後の受注不振などから金利負担の増大、資金繰りの悪化を招いて倒産に追い込まれている。②技術面での蓄積が不十分であり、設計ミス、建造ミス、納期遅れなどで経費がかさみ、これが経営を圧迫している場合が多い。③倒産企業の多くが1965年から74年に著しい高度成長をしていること。

政府による造船不況への対応

オイルショックに起因する造船不況に対して、国が行った対策は操業調整、需要創出対策、過剰造船設備の処理、雇用・中小企業対策がありました。

ここでは操業調整と設備処理に絞ってみていきますので、これ以外の対策については日本造船振興財団(1983)などをご覧ください。

出所:著者作成。

並列建造規制と船価指導

不況対策で最も早く行われたのは、並列建造規制でした。これは運輸省による行政指導でした。

実は、ドック1基に建造できる船舶は1隻という規定はありません。現に、大島造船などはドック1基でバルカー4隻を同時建造してますね。

さて、この行政指導はそのような並列建造を規制するもので、具体的には1975年から79年まで、船台またはドックで1.5隻以上の船舶建造を禁止するというものでした。

※この目的は間接的に建造総量を規制する効果と、中小造船所の分野である中小型船を大手造船所に建造させないためでした(オイルショックまで大手がタンカーを建造し、中小がバルクを建造していたことから、大手が中小の市場に乱入するのを防ぐ目的があった。)

また、同年、運輸省は各造船企業に対して、船価指導を行いました。世界中の造船業界で赤字受注を行う企業が乱立したためです。

世界最大の建造力を持っていた日本を例にすると、受注船価がオイルショック前に比べて3~4割も急落しており、日欧造船摩擦に対応するには船価指導をせざるを得なかったといわれてます。

操業規制

翌年の1976年、1万総トン以上の船舶を建造できる企業を対象に、運輸省大臣勧告が出されました。これは操業度の上限を工数ベースにより勧告し、各社はそれに沿った計画書を提出するというものです。

例を出すと、1977年の大手7社の操業量は1974年度進水実績の67%に規制するというものでした。そのほか、中手A区分17社は76%、中手B区分16社は82%と、大手には厳しいものでした。

なお、1979年には大手34%、中手A45%、B49%と規模に関わらず厳しいものとなっており、不況の深刻さが理解できると思います。

需給ギャップと設備処理

さて、操業規制などの政府対策は確かに効果はあったものの、それはごくわずかなものでしかありませんでした。

1977年には24社が倒産し、中には420億の負債を抱えた波止浜造船もありました。1976年から80年までに倒産した企業は40社を超え、そのうち総トン数5,000トン以上の建造が可能な設備を持つのは16社ありました。

建造する船がない以上、造船所の赤字は当然なのですが、今後需要があるのであれば倒産せずに持ちこたえることも可能だったのかもしれません。

しかし、運輸省が示した需給予測は悲しいほど現実を物語ってました。

1978年、運輸省は海造審(海運造船合理化審議会)に「今後の造船業の経営安定方策は如何にあるべきか」について諮問し、同組織から答申「今後の造船業の経営安定化方策について」を受けました。

外航船建造量見通し及び需給ギャップ

なんと、高水準の需要予測をしても、1985年の需要は640万CGRT(建造工事量。どれくらい船を作れるかと思ってください)で、当時の日本は980万CGRTの規模を有してました。つまり、現有設備総量の約30%は確実に過剰設備になると考えられたのです。

※なお、1985年需要の低水準版は347万CGRTです。また、両方とも日本造船業は世界シェア35%、現有設備がフル操業という仮定をもとに計算されてます。

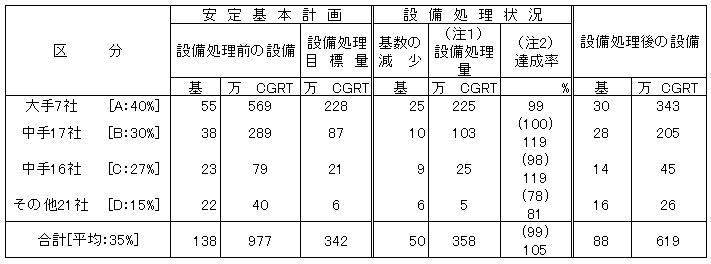

そして、同年、特安法(特定不況産業安定臨時措置法)における安定基本計画「総トン数5,000トン以上の船舶を建造することが出来る船台またはドックを使用する船舶製造業の安定基本計画」が策定されました。これが、第1次設備処理へとつながります。

第1次設備処理

処理の内容と方法

安定基本計画では処理すべき設備の対象、設備処理量、処理の方法、期間が定められ、さらに1983年まで設備の新設、増設及び拡張は行わないとしました。内容の詳細は次の通りです。

・処理すべき設備の種類は、総トン数5,000以上の船舶を建造することが出来る船台、またはドック。

・設備処理を行うべき設備の年間生産能力は合計340万CGRTで、その方法は廃棄、休止、譲渡。

・設備処理量の企業規模別負担率については、大手7社が40%、中手17社が30%、中手16社が27%、その他21社が15%の処理比率とし、日本全体で35%の処理率とする。

・設備処理の期間は、廃棄は1980年3月末までに完了、休止は1977年3月末までに休止の状態に入り1983年6月30日まで継続する、譲渡は80年3月まで。

・83年まで、設備の新設、増設及び拡張は行わない。

船台・ドック単位の意味

この設備処理は、船台またはドック単位で処理することなってました。大手重工業系であれば、複数の船台ドックを持っており、自社設備の一部を処理すれば問題ありません。

しかし、中小はそうではありません。1社1船台、あるいは1ドックなど、設備を処理することは廃業、または総トン数4,999トン以下の船舶までを建造する企業に変更することを意味しております。

こういう問題があるにもかかわらず、なぜ基数単位になったかですが、これは造船業の集約化を進めるという政府と海造審の基本的な立場からでした。

金融、技術面など各方面で中小は大手より弱体であり、今回の設備処理で産業集約を行おうとしていたのです。

※なお、それ以前から一部ではグループ化が進んでおりました。例えば三菱重工業は業務・技術・役員・株式の提携内容を名村造船、今治造船、新山本造船と結ぶなどしてました。詳しくは、造船統計要覧(1976)をご覧ください。

「基数単位の削減が不可能もしくは著しく不都合な企業にあっては、グループ化して処理することで、基数単位の廃止の原則を貫くこととなった」、「このグループ処理の場合には、各企業が分担すべき処理量の総和に相当する量をグループ全体で処理すればよく、必ずしも各企業が属すグループの処理率をそれぞれが処理する必要はない」(本造船振興財団(1983))

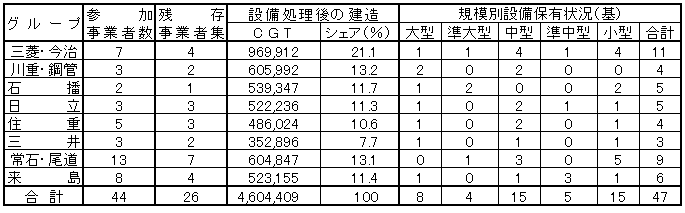

参考:第1次設備処理の結果

(出所)日本造船振興財団(1983)。

(注) 1.設備処理量は、基数単位による設備処理量を基礎として、能力縮小、5,000GT未満の設備の新設及びグループによる処理を勘定して補正した設備処理量である。

2.[]内は区分に対する設備処理量を示している。例えば、大手各社は自社設備の40%を処理するということである。

3.()内は特定船舶製造業安定事業協会の買上げに係る9企業を除いた場合の数値である。

4.区分A:三菱、石播、日立、川重、三井、鋼管、住重。

区分B:日本海、大阪、大島、林兼、佐世保、来島、函館、幸陽、今治、常石、波止浜、名村、佐野安、金指、笠戸、尾道、臼杵。

区分C:内海、四国、東北、高知重工、宇和島、三重、今井、渡辺、金輪、高知県、神田、楢崎、新山本、南日本、福岡、旭洋。

区分D:石播化、太平、下田、宇品、浅川、檜垣、瀬戸内、芸備、鹿児島、新浜、宇部、三保、栗之浦、山西、東和、新潟、本田、橋本、三好、新例、中村。

※区分は、1万GT以上の船舶を建造しうる施設を有し、区分Aは年間建造量(進水ベース)が100万GT以上の企業。Bは10万GT以上100万GT未満の企業。Cは10万GT未満の企業。区分Dは5千GT以上の船舶を建造しうる施設を有する企業。

ミニブームと再度の不況、そして第2次設備処理へ

さて、1980年、第1次設備処理は目標の35%処理を達成し、成功裏に終わりました。

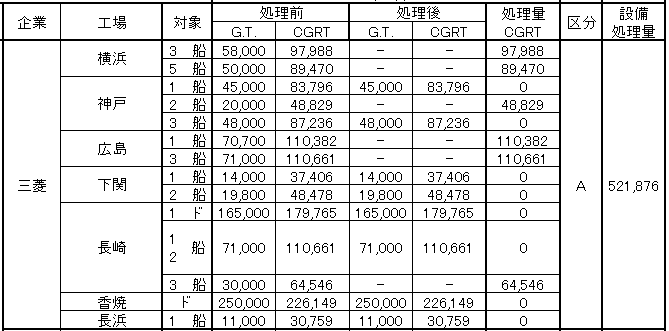

例えば、大手A区分の三菱重工は設備の40%の処理を求められ、次のようにしました。

(注) 単位は1,000,000DWT。

(出所)日本造船振興財団(1990)。

ミニブーム

大打撃を受けた造船業ではありますが、1979年頃から新造船受注量は急速に回復することとなります。

実のところ、オイルショックでVLCCクラスの市場が破壊された一方、バルカーなどはタンカーほど被害を受けてはおりませんでした。

そして、原油価格の高騰により石炭が再評価されバルカー需要が増大、中東以外での油田開発など超大型ではなく中小型のタンカーについても需要が出てきました。

ミニブームは1~3万GTクラスのハンディバルカーの大量発注により始まり、さらに三光汽船による大量発注計画(三光ブーム)とそれに追従したギリシア系船主による発注で、造船業の受注は急増しました。

しかし、ブームとは一過性の者でしかありませんでした。1985年、三光汽船は倒産し、船主に対する金融引き締めが始まったのです。

操業規制と過剰設備処理の提言

ミニブームなどもありましたが、実は1983年から造船業に対する操業規制は続けられてました。

しかし、三光汽船の倒産などに見られる船主経済の悪化、また86年の海造審答申での需要見通しなど、再びの設備処理の必要性は明確でありました。

需要見通しでは、86年から当面は300~320万CGT程度の需要しかなく、約10年後の95年でも520万CGTと予測されました。現有の620万CGTは過剰だということです。

かくして、87年に経営安定法(特定船舶製造業経営安定臨時措置法)が公布、施行され、造船設備は再び国策として処理されることとなったのです。

処理方法

処理対象の企業は1次と同じく5,000GT以上の船舶を建造できる船台又はドックを有する企業であり、処理単位も基数単位など、処理量が120万CGT(現有の約20%)に変更された以外は、ほとんど同じでした。

一方、第1次と異なる点として、グループ化が推奨されていたことがあげられます。前回とは大きく異なりますね。

※集約化について、第1次設備処理により11グループ34社と独立10社になったが、それでもまだ多いと考えられていた。第2次設備処理により、8グループ26社に再編されたものの、他産業と比較してもまだグループが多かった。

第2次設備処理

1988年、ついに二度目の設備処理が行われました。

各グループが設備の20%処理を達成するなど、設備処理は問題なく成功したといえます。

出所:日本造船振興財団(1990)

注:設備規模は呼称能力(総トン数ベース)により、12万GT以上を大型、8万~12万を準大型、4万~8万を中型、2万~4万を準中型、5千~2万を小型。

設備処理がもたらしたもの

2度の設備処理により、日本造船業の建造能力は約980万から約460万へと半減することとなりました。時代とともに増強された設備は、最終的に国策として半減されるなど、悲劇的な最後を飾りました。

※なお、その後の設備新設は2021年現在、今治造船の西条と丸亀新ドックくらいしかありません。

総評として、麻生(1991)は次のようにしてます。

供給力を削減でき、価格の安定と船舶金融の再開をもたらしたとする一方、設備削減は大手と中手では異なる意味合いを持っていた。と言うのも、設備処理の結果、①設備処理後も超大型船市場では15万GT超の建造設備を大手グループで分配する体制が維持されていること、②大型船(3万~10万GT)市場では建造設備は半減し企業数も減少した、③造船業界全体として受注グループが21社から8社に減少した結果、受注価格をめぐる協調行動は容易になり、この市場での大手の価格支配力は強化されたのである

表のとおり、最も被害を受けた超大型船用の設備は維持され、中型船用の設備が大量に処理されたのです。これは、大手は超大型船設備を維持したのみならず生産能力以上の設備新設が不可能な以上、独占体制を構築したことを意味してます。

また、グループ化により超大型船のみならず中大型船の建造能力も維持できるなど、大手の競争力は依然として大きいものでした。

終わりに

戦後から一貫して拡張を続けてきた日本造船業は、最終的に国策として設備を半減することとなりました。

とても悲しいことではありますが、逆にそうしなければもっと被害を受けていたのかもしれません。

実は、この設備処理は全社平等負担の原則というものが背景にあり、一部を除き大多数の企業が設備を処理しました。

これにより倒産企業の数は少なく、解雇者の減少が叶いました。一方で市場原理を無視した処理であったため、強力な1社などが誕生せず、全社バランスの良いグループ、言い換えれば同じ程度のグループが乱立したとも言えます。

今でこそ川重、IHI、JFE3社の商船艦船事業(+住重の艦船事業)がJMUとして統合され、そこに今治が参加しNSYが誕生しましたが、それでも日本の建造量の約半数でしかありません。

現在のコンテナ船やLNGタンカーなどのロット受注に対応できない体制は、まさにこの弊害ともいえるでしょう。

設備処理は1社でも多くの企業を生き残らせるという社会主義的な考えが根底にありましたが、そこには日本造船業がこれからも造船王国であるという前提も含まれておりました。

現在、日本造船業は世界3位にまで落ちました。競争力確保のためには、より一層の集約が必要とされますが、未来のことはわかりません。

戦後日本造船業の歴史、いかがだったでしょうか?未来は不明ですが、過去にこのような歴史があったことを知っていただけたら、幸いです。

それでは。

参考

昭和55年度運輸白書:第1章 造船業及び造船関連工業の現状 第5節

〃63年度:第7章 外航海運,造船業の再構築と港湾整備の進展をめざして 第3節

など。

コメント