2020年度も終わりを迎え、各社から年度末決算が発表されつつあります。

特に当該年度はコロナ蔓延による経済不況が品緒に現れており、わが国では依然としてワクチン接種問題など様々な課題が残されてます。

そのような中、海運業の中でもコンテナ事業は好況を見せ、ONE社など国内海運業も成長を遂げました。

一方、海運業に必要不可欠な船舶を建造する造船業は極めて厳しい状況が続いております。

今回は、造船各社の2020年度末決算を見ていきます。

なお、今ではこの分類方法は古くなりましたが、旧大手重工業系企業群を大手企業、旧中手専業企業を中手企業として分類します。

※2021年5月14日:内海造船、名村造船を追加しました。

6月30日:新来島ドックを追加しました。

8月23日:今治造船、大島造船を追加しました。

~お品書き~

大手造船業

大手企業は川崎重工、住友重機、三井E&Sの3社が該当します。専業となった三菱造船やJMUもこちらに記載します。

川重

川重ではコロナウイルスによる業績悪化のため、事業再編が行われました。このため、船舶海洋事業はエネルギーソリューション&マリンカンパニーに統合されることとなりました。

※余談ですが、このため、2021年度以降はセグメント決算が見られなくなる可能性があります。

企業全体

出所:川崎重工2020年度決算説明資料(pdfリンク)より

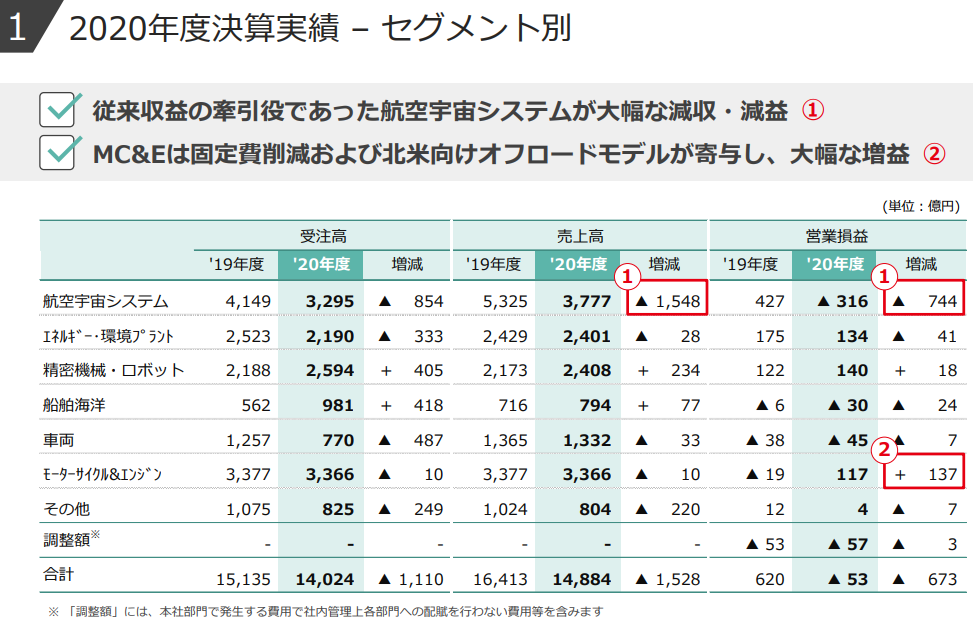

川重全体としては、受注高も売上高も営業損益もすべて前年度より悪化してます。中でも、航空宇宙システムは前年度では受注・売上の約3割、営業損益の約6割を占める収益柱でしたが、今年度は逆に大幅赤字となりました。

一般消費者向けセグメントであるバイク事業が黒字転換のみならず大幅躍進したため、赤字減少に役立ってますね。

船舶海洋セグメント

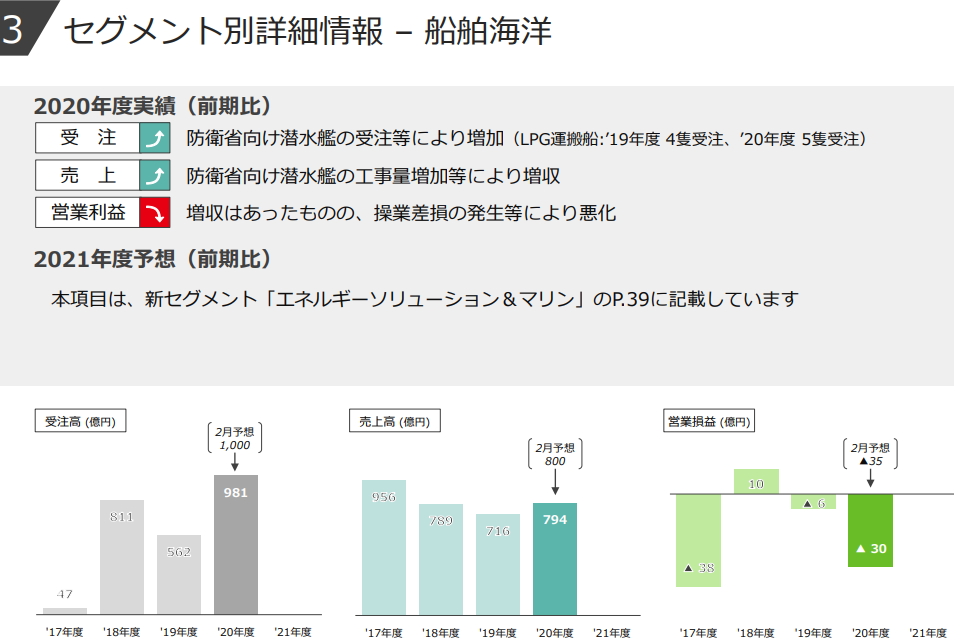

船舶海洋セグメント決算では、前期と比べて受注高・売上高が増加したものの、営業損益は赤字拡大となりました。

※本資料では中国合弁については記載がなく、本体のみの実績となります。

建造船種はLPG船が2隻、潜水艦1隻、その他3隻の計6隻となっており、21年度予想ではLPG3隻のみとなってます。

潜水艦については毎年三菱と川崎で安定して受注しているため予想がつきやすく、また潜水艦の増加による修繕工事の増加など、プラス要因はあります。

一方の商船事業ではコロナ不況により、船主の新規発注の抑制が依然として継続しております。22年度にLPG船4隻が竣工予定で、それ以後が未定なので、受注残も2年を切っているといえます。

LPG船需要がカギを握る?

川重の竣工、受注残を見るとLPG船が非常に大きな影響を持ってます。

神戸では潜水艦を建造するなど小規模工場となっておりますが、坂出はかつてVLCC連続建造に利用されていた工場であり、建造ドック2基の内1基が修繕用になったとはいえ、大型ドック1基による建造能力は継続されてます。

受注しているLPG船はVLGCと呼ばれる超大型LPG運搬船で、約8万6500㎥の積載容量を持ちます。特に昨今の環境規制やESGなど、環境への影響を考慮する考えが世界的に増えてます。

LPGを燃料として使用する場合、同社従来船の燃料油焚きに比べ、排気ガス中の硫黄酸化物(SOx)が85%以上、二酸化炭素(CO2)が15%以上削減でき、時代に即した船舶となるでしょう。

住友重機械工業

住友の船舶事業は住友重機械マリンエンジニアリングが行ってます。

艦艇事業をJMUに譲渡したため、商船のみの純粋な船舶事業となってますが、建造船種はアフラマックスタンカーに絞ってます。

なお、こちらも新経営計画によりセグメントの再編が行われてます。船舶は環境・プラントセグメントと産業機械の一部などと共にエネルギー&ライフラインになる予定です。

企業全体

出所:2020年度決算概要および2021年度業績予想「中期経営計画2023」(pdfリンク)より

住友重機械の企業全体としては受注高、売上高、営業利益の全てがマイナスとなりました。それでも配当を実施できるなど、大企業の強さを理解できますね。

セグメント別では建設機械の落ち込みが激しく、代わりに精密機械と環境・プラントセグメントで増益を出してます。詳しくは上記pdfをご覧ください。

船舶セグメント

船舶セグメントは営業損失が前年度よりもさらに悪化しております。他の事業すべてが黒字を出している中で、この悪化は痛いですね。

悲しいことに、次期年度予想では黒字転換ではなくマイナスをゼロにするという目標です。どうしてもアフラタンカーは石油需要に左右されるので、コロナ不況は厳しい。

なお、20年度は前期と同じく3隻の新造船を受注し、引き渡しは前期と同じく4隻です。売り上げは増加したものの、営業損失が増大したことは大きな問題を抱えております。

造船撤退も視野?

複数のセグメントがある中、今回は船舶のみが赤字となってました。前期も船舶のみが赤字だったように、この事業だけが問題児になっているといえます。

比率にしても、船舶は受注・売上の双方で全体の4%程度しかなく、企業としても旨味のあるものではありません。実際、2013年には撤退を含める検討もなされてました(当時、造船部門の従業員数を2年間で半減させ、建造能力も年10隻から3隻まで減少させました(上記リンクより))。

このままの状態が続くと、撤退も視野に入るのではと思います。

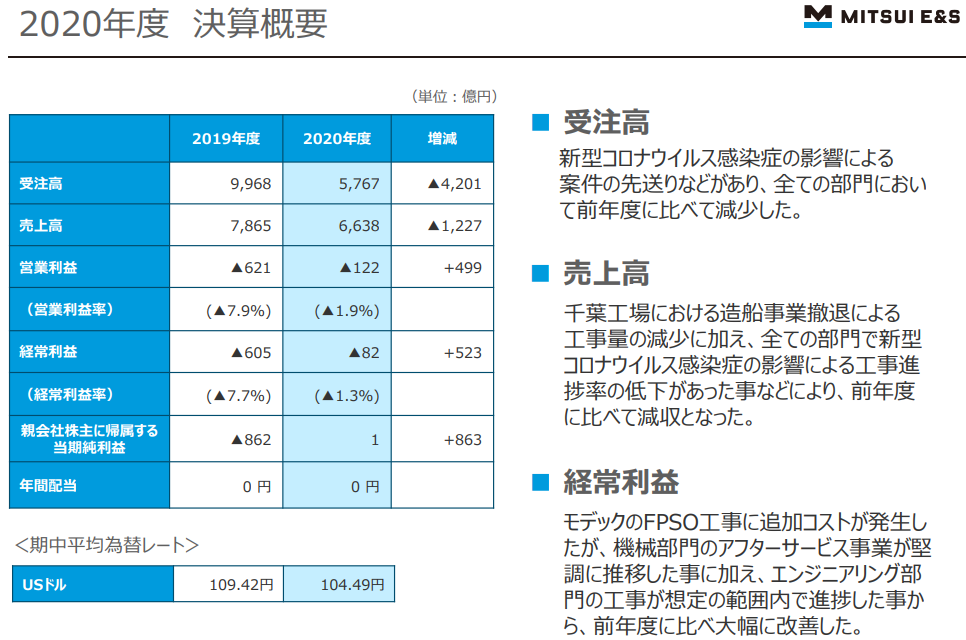

三井E&S

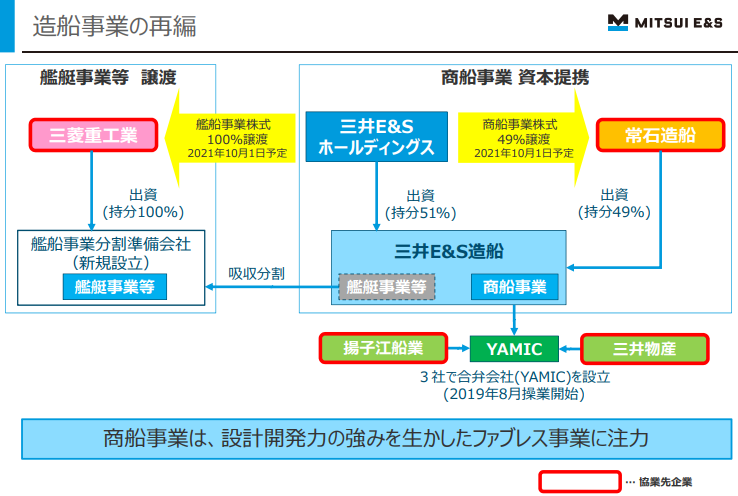

三井E&Sは20年度にて造船建造から撤退しました。

今後はエンジニアリング事業に転身することとなり、商船建造は常石造船や中国合弁のyamic社に建造委託となります。一方、艦艇事業は三菱重工へ譲渡となり、下請けとして玉野での艦艇建造は続けられます。

企業全体

出所:三井E&Sホールディングス2020年度決算説明資料より(pdfリンク)

三井E&Sですが、前年度はインドネシア火力発電所の厄災があったため営業損益は大幅な赤字でした。今期は受注高と売上高が減少し、営業損益は赤字ではあるものの大幅に改善されました。

特に、上記発電所にともなう大規模損失はすさまじく、今期決算短信において財務基盤が著しく毀損し、自己資本の回復と資金の確保が急務となりましたと記載されるほどでした。なお、資金の確保に関しては一定の目途が立ったそうです。

船舶セグメント

企業全体で見ると、受注高と売上高はすべてのセグメントで減少し、営業利益は船舶と海洋が赤字、経常利益ではエンジニアリング、その他も赤字となりました。

さて、船舶セグメントですが、受注、売上、営業利益の全てで前期より悪化したものの、経常利益は改善されました。そもそも、受注と売上の減少は千葉工場撤退によるものが大きいので、特筆すべきではないのかもしれませんが……。

新造船受注内訳はファブレス化(工場を持たない製造形態)を進めたため、受注残が商船1隻、官公庁船7隻となってます。

商船事業はエンジニアリング事業に

私のブログでも何度も投稿しているように、三井造船は自社での建造を終え、エンジニアリング事業に変更となります。

株式比率では三井E&Sが造船子会社の株式51%を維持し、残り49%を常石に譲渡することとなりました。

※常石造船は国内本社工場のほかフィリピンと中国に生産拠点を有してます。海外建造で大きなノウハウを持っており、またオイルショック以前より三井造船と提携を結んでおりました。

今後三井製の船舶は建造されなくなりますが、設計段階や開発段階ではなおも造船業に名を残すこととなります。

三菱造船

発表後記載。

JMU

発表後記載。

中手造船業:上場

中手造船業は上場企業として名村造船、内海造船があり、非上場企業に今治造船、常石造船、新来島ドックなどがあります。

名村造船

企業全体

名村造船は子会社の佐世保重工での新造船を終了するなど、ショッキングな出来事が多々ありました。

全体の売上高は約980億円で前年度比マイナス12%でした。営業利益は約104億の赤字で、経常利益は約106億の赤字です。昨年度も赤字でしたが、赤字額は改善されております。

※なお、売り上げの減少は佐世保重工の新造船撤退や操業量の下方調整なども影響しております。

造船事業

売り上げの約88%を占める造船事業ですが、新造船売上は約746億円(昨年度より約160億減少)、修繕船は約120億円(昨年度より約20億増加)でした。新造船需要が減少したのみならず、企業として新規受注を停止していたこともあり、昨年度よりも減少してます。

一方、修繕船事業は増加しており、佐世保を修繕特化にしたことの影響が出ているのかもしれません。

※生産高で見た生産実績は、新造船事業は前年度比マイナス21%、修繕事業は同プラス20%。

※受注高で見た受注実績は、新造船事業は同マイナス26%、修繕船事業は同プラス41%。なお、受注残は受注高ベースで2.8倍あり、少なくとも金額上は困らなさそうです。

コンパクトな経営へ転換?

名村造船はこれまでVLCCやVLOC~旧パナマックスサイズなど超大型~大型船を伊万里で建造し、アフラマックスタンカーやパナマックスを佐世保で、ハンディクラスを函館で建造しておりました。

佐世保の新造船撤退と修繕特化により、今後は伊万里でこれら船舶を建造することとなります。現在は時期が時期なだけに新造船需要が低位ですが、今後の建造においてドックが埋まっているため建造できないなども良そうされます。

もっとも、そのような選別受注が可能な状況であればわざわざ仕事を取りに行く必要性が無いでしょうが……。

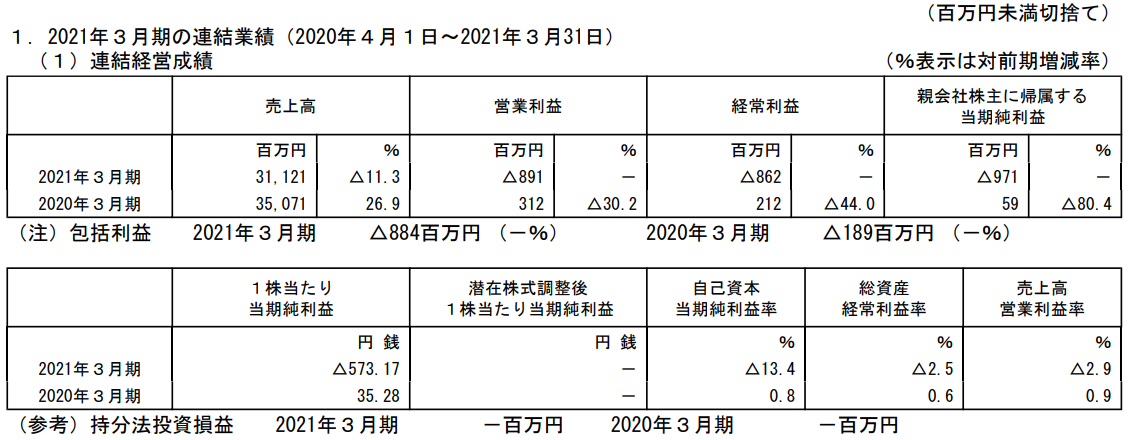

内海造船

企業全体

内海造船は全体として前年度と比較して、売上11%減の約311億円、営業損失は赤字転落で約8億円(前年度は約3億の黒字)、経常損失も同じく赤字転落で約8億円(同約2億円の黒字)でした。

内海造船は造船事業が売り上げの約98%を占める造船専業企業で、このほか若干ではありますが陸上・サービス事業を行ってます。

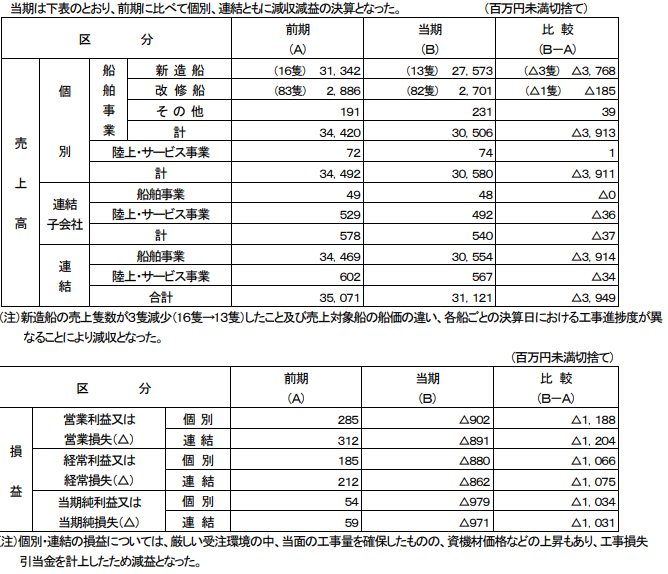

造船事業

造船事業では売上高が前年度比11.4%減の約305億円となっており、大変厳しい状態であることが理解できます。

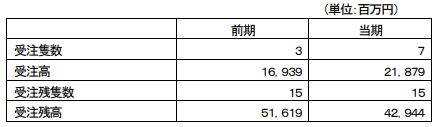

そのような中、内海造船は内航フェリー2隻、RORO貨物船3隻、コンテナ船2隻を引き渡し、また7隻の新造船を受注してます。

また、修繕船事業も行っており、修繕船他で前年度比29%増しの218億円の受注を得てます。

最終的に、受注残は新造船15隻となっており、この数値は前年度比約16%減です。2020年度の引き渡し数が7隻なので、隻数でまとめるのは如何なものかと思いますが、約2年分の受注残があると見れます。

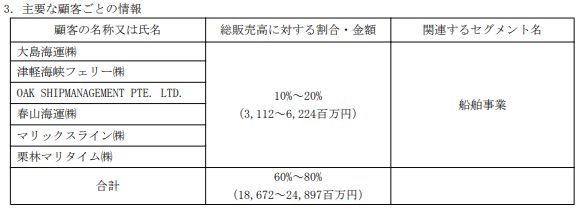

内航船需要も厳しい

内海造船は内航船の建造数が高く、宮島フェリーなどのフェリー船やRORO船を多く建造しております。

主要顧客を見ても内航大手や内航海運が大きな比率を高めておりますね。

荷動きももちろんですが、人の動きが制限される今、あ本当尾に厳しいものと思います。

中手造船業:非上場

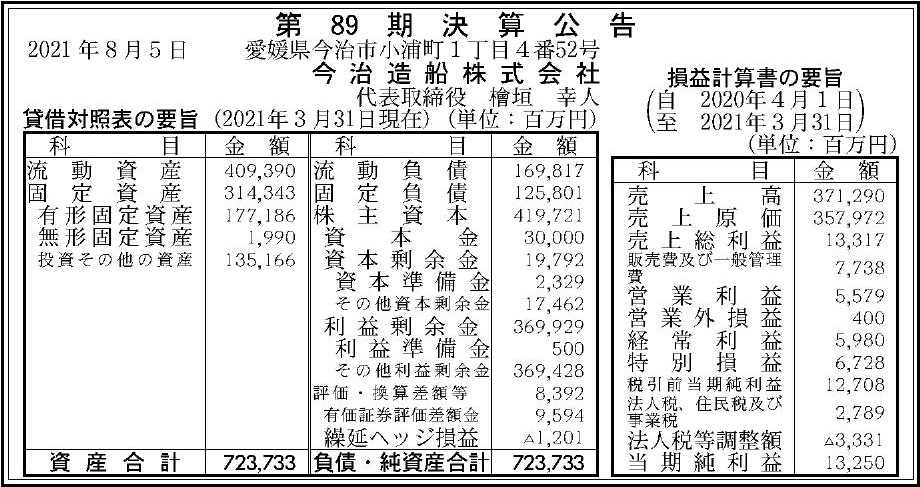

今治造船

国内でダントツに建造量が多い今治造船ですが、89期は黒字に転換しました。

前回の赤字転落では「平成以降初の最終赤字」とまで言われており、今回の黒字転換はさすがといえますね。

「建造量は前の期より減ったが、年度を通して工事量が平準化し、為替が改善したことで収益が上がった。20年3月期にコロナ禍で保有株の価格が落ちたマイナスの影響も、世界の経済回復の傾向によって消えたという」(今治造船、スエズ座礁でも船主業継続 背景にリスクの荒波)とのように、造船産業も経済との関連性が強いことがうかがえますね。

今治造船の今後

今治造船とJMUが提携しNSY(日本シップヤード)が誕生したように、日本の造船業はNSYでシェアの半数程度を占めるようになります。

特に今治は2万TEUコンテナ船などの超大型船の建造に強みがあると同時に、中小型バルカー専門のグループ会社を持つなど、極めて幅広い建造体制を整備してます。

「これまで培ってきた両社の設計力と営業力を融合し、より環境負荷の低い代替燃料船などの次世代環境船の研究開発を進めるとともに、商品開発力のスピードアップを図り、お客様からの多種多様なニーズに適切かつ迅速に対応して参る所存でございます」(令和3年 新年のご挨拶)など、設計力が大幅に増加されたことからも、これからの日本造船業を牽引する存在になっていくことでしょう。

常石グループ:常石造船

常石造船は他の造船企業と異なり、決算が12月期となってます。

そのため、発表資料は2020年1月から12月までのものが対象となってます。注意しましょう。

売上の8割を占める造船事業は、売り上げが2,496億円で、前年比850億円の増加となりました。会計処理に工事進行基準を適用したため、大きく変動することとなりました。

※いわゆる製造業では製品の製造後、引き渡し時に売上を計上します。

しかし造船業では製造期間が長期にわたり、事前にその請負額(売上額)が確定していることが多くなっています。このような取引形態では一定の要件を満たした場合、いわゆる工事進行基準によって売上を計上しなければならないこととなっています。

工事進行基準とは、本来なら引き渡し時に計上する売上を、決算期末に工事の進捗度合いによって、工事収益の一部をその決算期の損益計算書に計上する方法です。

原則的に長期間にわたる造船請負契約では、すでに受注額は確定しているので工事の進捗度合いによって売上などを漸次計上していく方法は、実は一番実態に即しています。

また造船請負契約の場合、契約時以降から工程ごとに順次対価の決済が行われ、その工事収益の資金的な裏付けも確保されています。一般的には対価の決済は契約時、起工時、進水時、引き渡し時に分割して行われます。

以前は日本の会計基準ではこの工事完成基準と工事進行基準は選択適用することができたのですが、現在では要件を満たした場合には必ず工事進行基準を採用しなければなりません(出所:jusnetstaffよりcolumn 業界別経理のお仕事~造船業編~)。

※簡単に言うと、これまでは引き渡し時に売上に計上でしたが、これからは途中でも計上されますということです。

受注隻数は33隻(バルカー21隻、コンテナ11隻、その他1隻)で、前年度の44隻を下回りました。

また、建造隻数は前年度より2隻減の44隻で、建造工場は本社工場が10隻、フィリピンが18隻、中国が16隻でした。

常石造船の今後

常石造船は既述の三井E&S造船の株式の49%を有することとなります。

このため、設計開発力が大幅に強化されることとなり、また建造能力においてもyamicを利用することも可能となりますので、中国に製造拠点を2つ持つとも言えます。

常石自体は中型船市場を中心にバルク、コンテナ、石油精製品の3船種を重視しており、得意分野としております。しかし、本社工場でLPG船やRoRo船の建造を視野にするなどが発表されるなど、新市場への参入も考えております。

三井のエンジニアリング力と常石の建造力を合わせて、これからも成長を遂げることを祈っております。

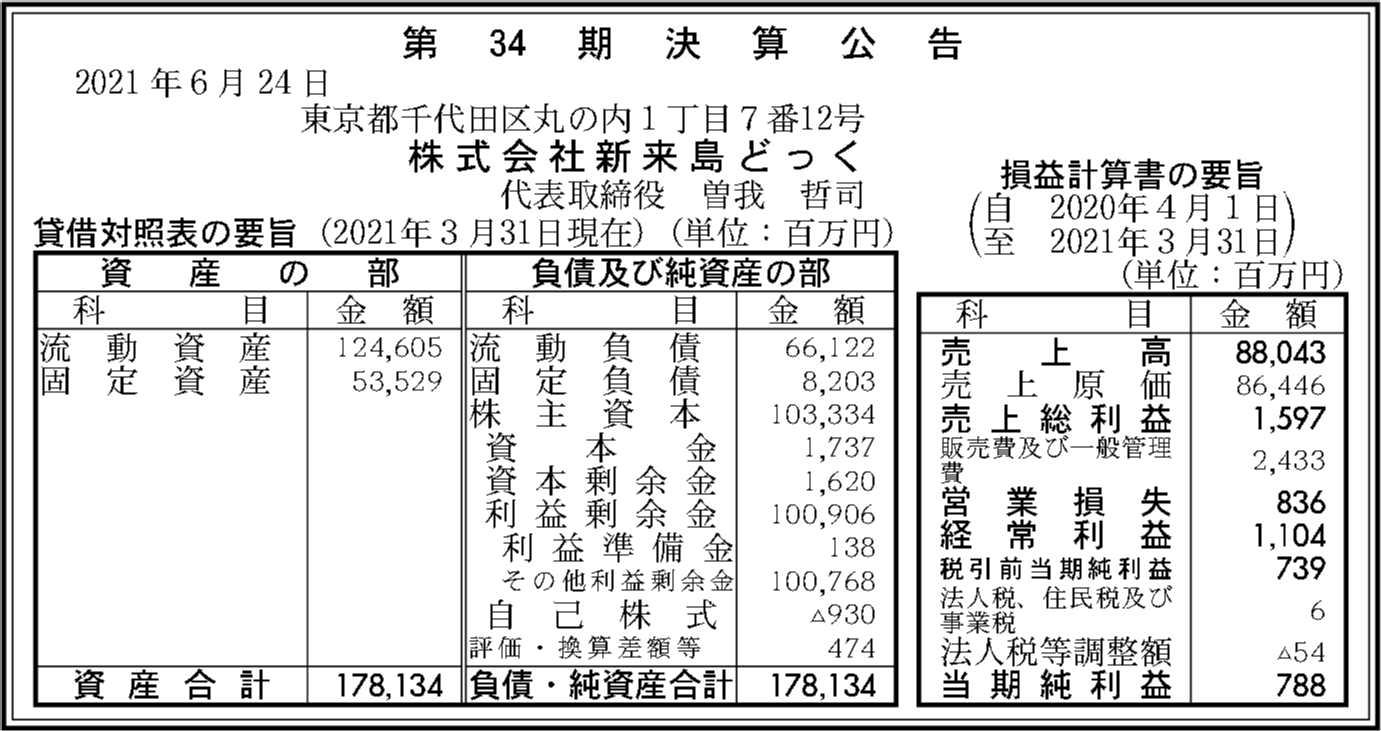

新来島ドック

新来島ドックですが、今回の決算は非常にややこしいものとなってます。会計の知識が少し必要になります。

売上高と営業利益は昨年度と比べてマイナスとなっておりますが、経常利益と純利益については増加しております。特に、経常利益は前年度比75%アップで、純利益に関しては849%アップです。

売上高の減少というのは純粋に売り上げが昨年度よりも減少したということです。低船価や販売隻数によって変動しますね。

営業利益は本業の儲けのことで、売上高から売り上げにかかった費用や原価などを差し引いた数値です。販売費および一般管理費が昨年度とあまり変わらないのに売上総利益が大きく減少したのですから、当然マイナスになりますね。

経常利益は本業の収益である営業利益と、本業以外で得た収益を加算した数値です。実は、船舶の売買は基本ドル建てで行われることが多く、造船産業は為替変動の影響を受けやすい産業となってます。そして、この為替変動による増減は営業外損益に分類されるのです。

円安により経常利益は増加したというのは、こういうカラクリがあるためです。

新来島ドックの今後

中型特殊船を主力としている新来島ですが、同年度は低付加価値船の中小型バルクキャリアの建造隻数が増加する結果となりました。

一方、昨今の世界的な環境規制や温室効果ガス削減の要請などにより、造船各社も次世代燃料線の開発に取り組まなければなりません。

新来島はLNG燃料自動車運搬船の建造など、特殊船の建造に強みを持っているため、追い風が吹く可能性もあります。もっとも、バルクキャリアの建造が増加しているように、取り巻く環境は決して良いとは言えません。

先日、バルカーの商品開発力に強みを持つサノヤス造船を買収するなど、グループの競争力は大きくなっております。中型特殊船を主とする一方、バルカーの建造も今後増やしていくのではと思います。

大島造船

生産性の権化ともいえる大島造船は今期、黒字に回復しました。

ただ、営業利益よりも営業外収益のほうが圧倒的に多いため、本業である造船業で儲けたというよりは他事業や株式配当などで利益を上げたといえますね。

もっとも、本業も利益を出しているため、堅実な経営をしていると見れます。

香焼工場の入手

大島といえば、先日三菱重工の100万トンドックである香焼工場の新造船設備を買収したことで業界をにぎわせました。

また、これまで避けてきたギリシア系船主への営業も復活させるなど、企業戦略の転換が見られます。ドック1基で4隻の連続建造ですが、香焼ではどうなるのか。楽しみですね。

コメント