2020/11/15名村造船、サノヤスを追加しました。

2020/11/18三井E&Sを追加しました。

早いもので、2020年度も既に半分以上が経過し、今年も残り2か月を切りました。

一方、上場企業では第2四半期決算の発表が行われ、コロナ禍で利益を上げた企業と没落した企業、変動が少なかった企業と大きく分かれることとなりました。

残念ながら、造船事業は造船不況がより一層深くなったにすぎません……。

~お品書き~

上場企業で造船事業を有する企業

今治造船や常石造船など世界市場で大きく名を残している日本の企業は非上場のファミリー企業が多数です。そのため、決算資料等の入手は困難で、報道機関に頼らざるを得ない事情があります。

さて、造船事業を有する上場企業は大手重工業企業が多く、一部のみ専業企業が見られる程度です。しかしながら、重工業系企業は皆さんもご存知の通りコロナ禍で大きく売り上げを減らしており、極めて苦しい環境に置かれております。

上場企業で造船事業を有する企業は次の通りです。

大手企業

・川崎重工:船舶海洋カンパニー

・三井E&S:商船事業

・三菱重工:商船事業は分社化されたため、本記事では省略

・住友重機械工業:住友重機械マリンエンジニアリング株式会社

中手企業

・名村造船

・内海造船

・サノヤスホールディングス:サノヤス造船

大手企業詳細

川崎重工

川重は国内では神戸と坂出に造船所を有しており、中国に現地との合弁企業としてNACKSとDACKSの2社があります。

国内は神戸で潜水艦などの特殊船、坂出でLNG船を建造しており、海外2社ではバルクキャリアを中心に建造しております。ただ、経営計画にて海外2社でのLNG船など高付加価値船の建造を予定していることが示されており、商船建造の中心は中国に移ってます。

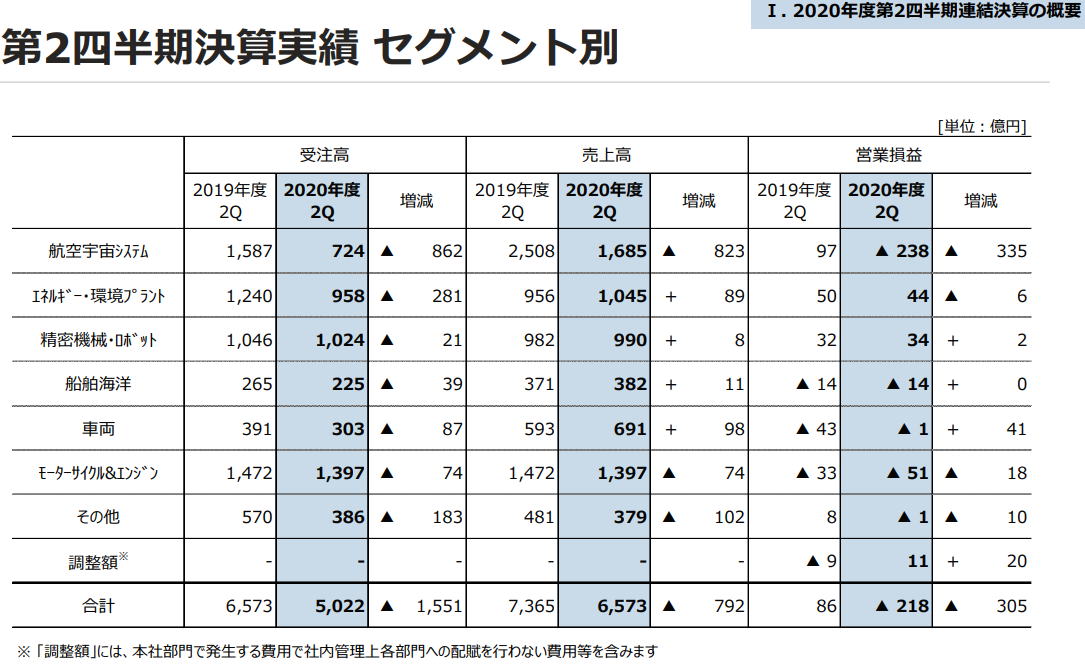

各セグメントで見ても、受注高は全ての事業で前年比マイナスとなってますね。一方、売上高ではプラスであるものもあり、船舶海洋部門も11億の黒字となってます。それでも営業損益では±0であり、年度末の決算までにどう変化するのかが期になります。

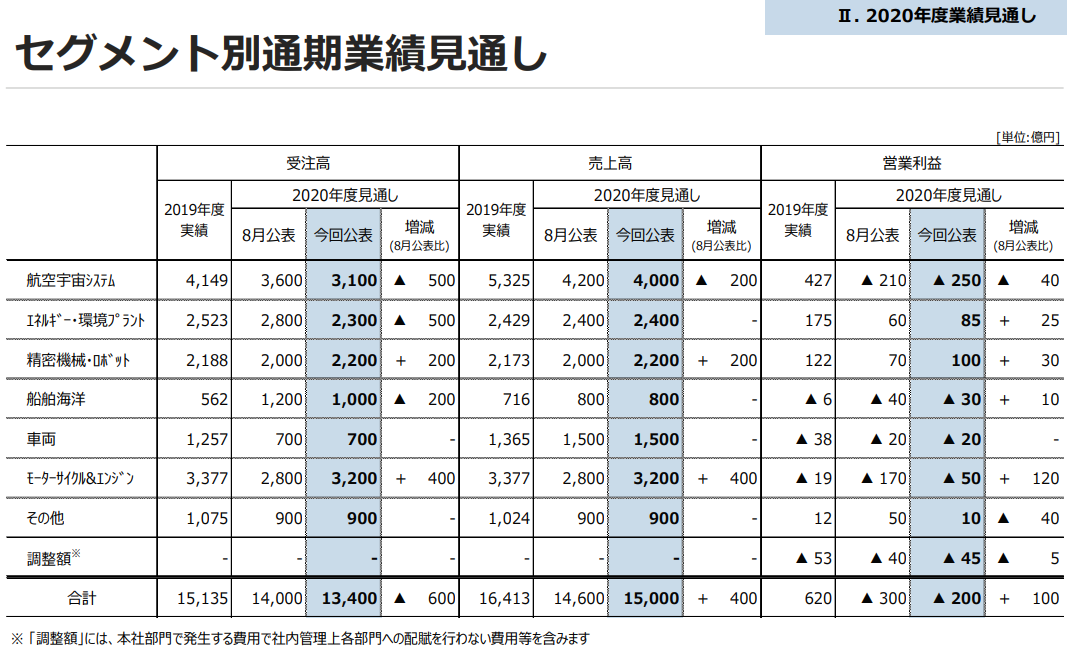

通期見通しでは大幅回復が見込める事業もあり、企業体としては依然として生き残ることが予想されます。船舶部門は赤字予想ですが……。

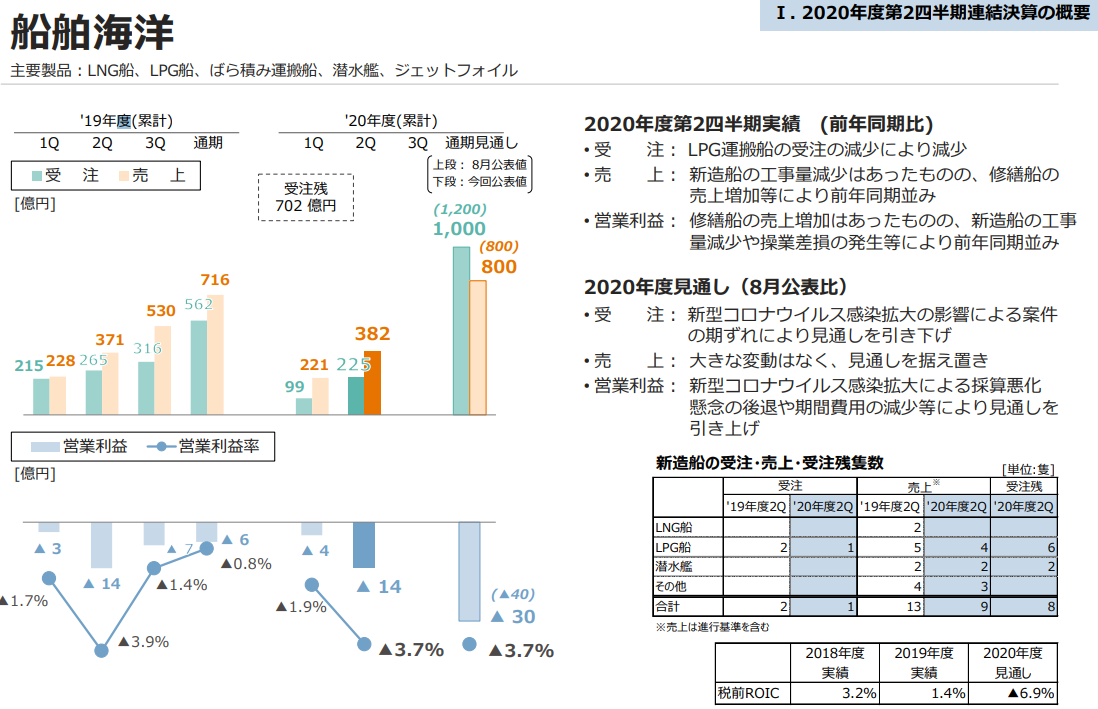

船舶海洋の詳細では、受注残がまだ8隻あるため仕事が全くないと言うわけではありません。ただ、川重が得意とするLNG船ではなく、LPG船であることが気になります。

三井E&S

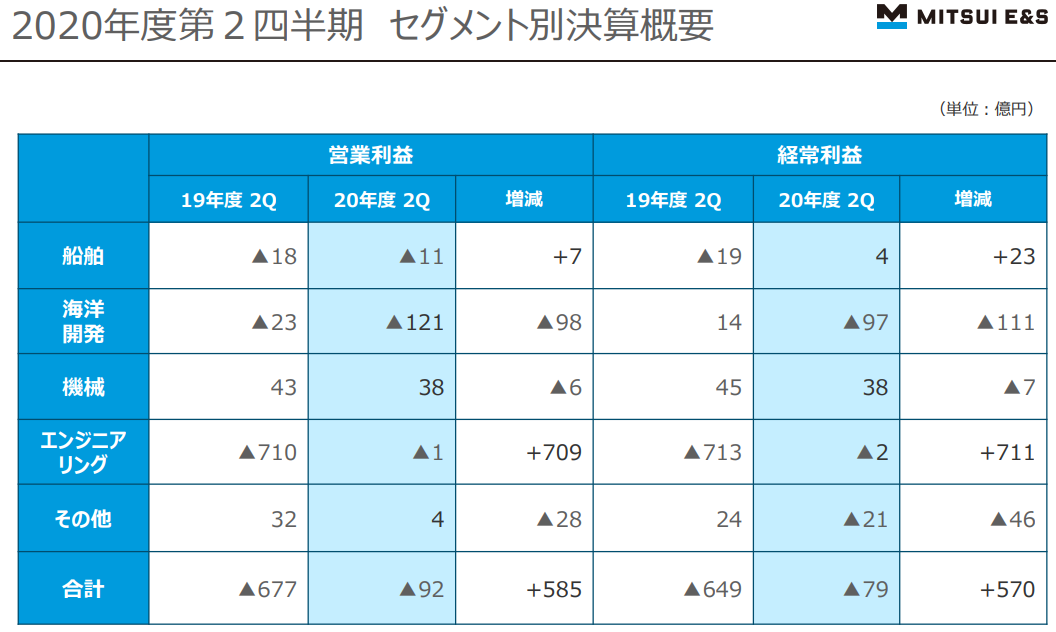

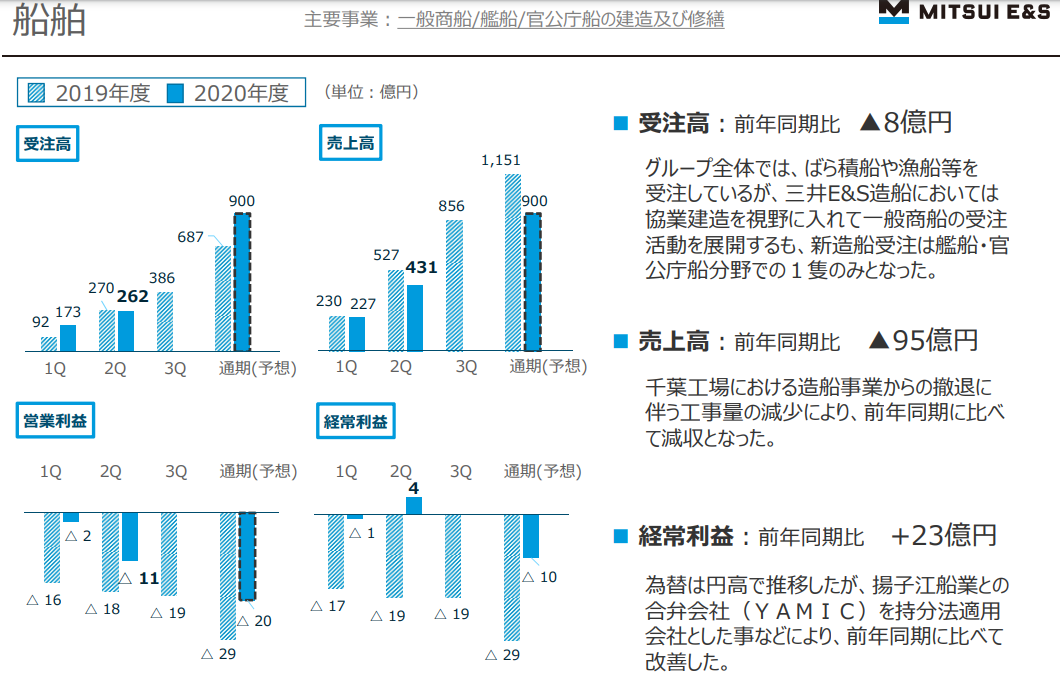

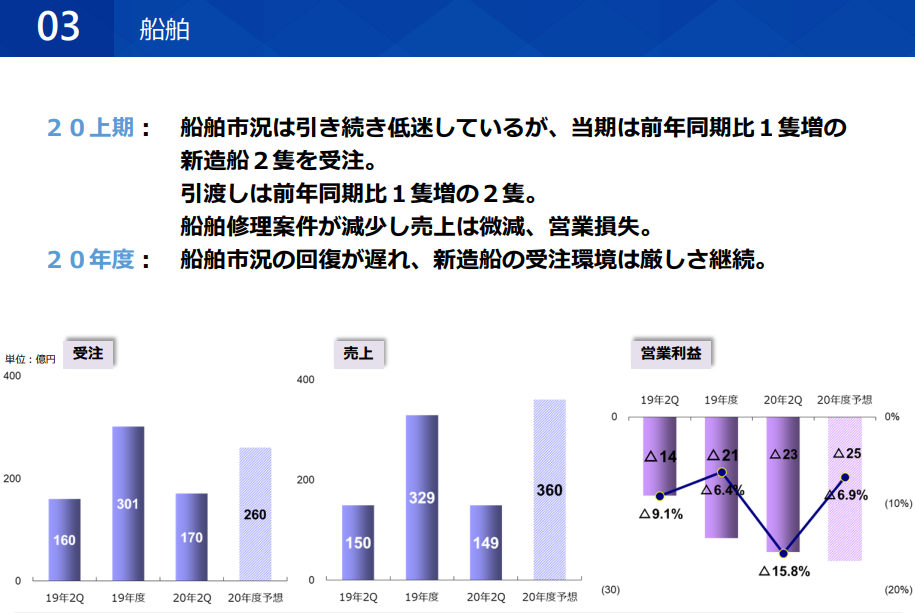

旧三井造船ですが、船舶は営業利益や経常利益で見ると、前年同期と比べるとむしろプラス転換しております。海洋開発の厄災プロジェクトによる損失が異常なほどありますので、企業体としては大赤字に変わりないのですが……。

さて、船舶部門ですが千葉工場を2021年3月に売却し、玉野艦船工場で行っている艦艇事業を三菱重工に譲渡する方針です。特に艦艇事業の譲渡後も玉野で艦艇建造を続けるそうですので、下請け化のイメージが強いです。

船舶部門の詳細ですが、千葉からの撤退による売上高の減少は致し方ありません。VLCC建造可能なドックと大型の修繕ドックを持つ工場でしたから、やはり大きな影響力を持ってます。

また、商船建造では中手造船業の常石造船との資本提携や中国合弁のyamic社などでの建造を重視し、三井側はエンジニアリングに特化する方針です。

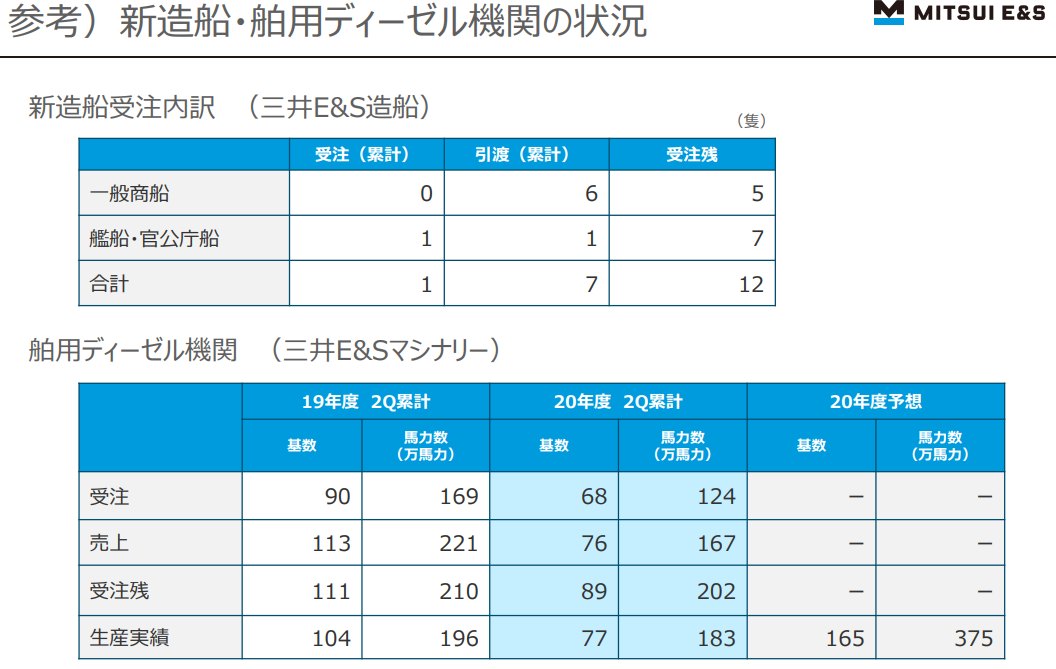

最後に受注残ですが、官公庁船の多さが目立ちます。海上自衛隊のFFMの建造が三菱と三井で行われる予定であり、1番艦の進水も間近となってますね。

最後に受注残ですが、官公庁船の多さが目立ちます。海上自衛隊のFFMの建造が三菱と三井で行われる予定であり、1番艦の進水も間近となってますね。

護衛艦関係はあまり強くない印象ですが、後方で活躍する艦艇や巡視船などではかなりの実績を持ってます。三菱重工への譲渡は決して悪い選択ではありませんね。

ただ、なによりもグループを倒す勢いを持つ海洋、プラント関係を立て直さなければ倒産も視野に入らざるを得ません。株価低迷も未だ続いてます。

どのような対策を打てるのか、これからに期待するところです。

住友重機械工業

住重は横須賀にドック1基のみを有する企業で、建造船種をアフラマックスタンカーに絞っております。

そのため、建造ランキングなどでは上位に組み込むことはありません。

コロナ禍であるものの、船舶部門を除けば全事業で驚異の黒字を出してます。そのため、船舶の赤字は際だってると言えますね。特に、営業利益率マイナス15%はさすがに厳しい。

もちろん、建造の主体であるタンカーの需要は石油消費量に連なっており、産業が停止している現状では無理もありません。

また、通期での見通しでも残念ながら船舶は赤字予想です。ただ、営利は約マイナス7%程度に抑えられる予想です。

部門詳細では、受注そのものは前年度比でそれほど大きく変わってはいません。これは売上も同じですね。良くも悪くも、ここ数年続く造船不況でそれほど増減が無かったと見れます。

売り上げ予想が約30億多いのは新規受注によるものと見れますが、詳細が分からない為何とも言えません。

住重の船舶部門はそもそもあまり大きくない部門であり、今後手放すことになってもおかしいとは思いません。既に艦艇事業は現在のJMUへ譲渡しておりますしね。

中手企業詳細

もはや大手と中手に分けるのは時代遅れでしょうが、どうしても、こうわけたくなるのが研究者の性というものです。

大手より資本力が少ない中手は今回さらに厳しい環境に置かれてます。

名村造船

西は佐世保重工業、東は函館ドックまで日本を横断する名村造船グループですが、厳しい環境の中深刻な状況にあると言えます。

函館どつくはともかく、伊万里工場も佐世保重工業も中~大型のバルクキャリアを建造主体としており、バルカー需要の急減により大打撃を受けてます。

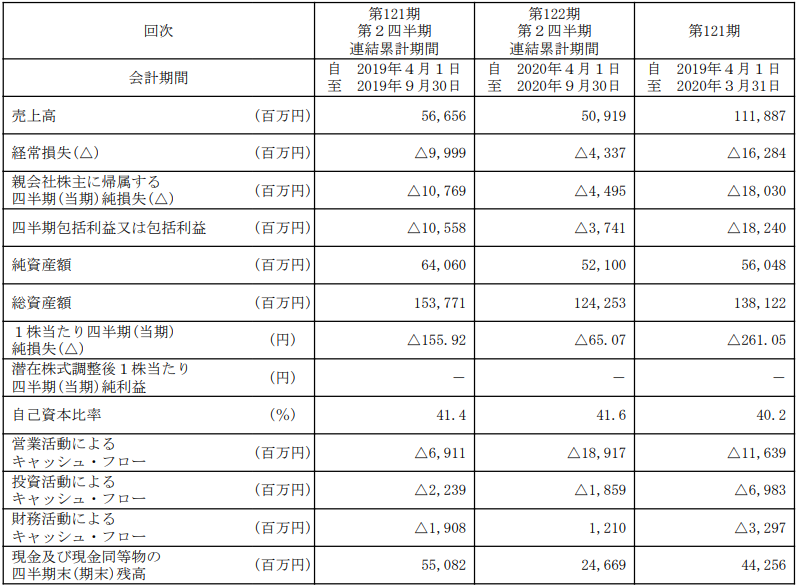

さて、122期第2四半期ですが、経常損失は赤字なのですが、実は昨年度同期よりも大幅に改善されてます。というもの、名村造船は「前連結会計年度まで4期連続の営業損失およびマイナスの営業キャッシュ・フローを計上」しており、現在再建中にあります。

そのため、コロナ禍にもかかわらず、損失が改善されると言う謎現象が起きてます。名村側は、この要因を「損益面では、佐世保重工業株式会社の新造船建造工程の安定化とグループを挙げてのコスト削減活動により原価率は大幅に改善されましたものの、依然として低船価船の建造・引渡が続いている」としてます。

なお、佐世保重工単体での決算は前年度に続き損失です。

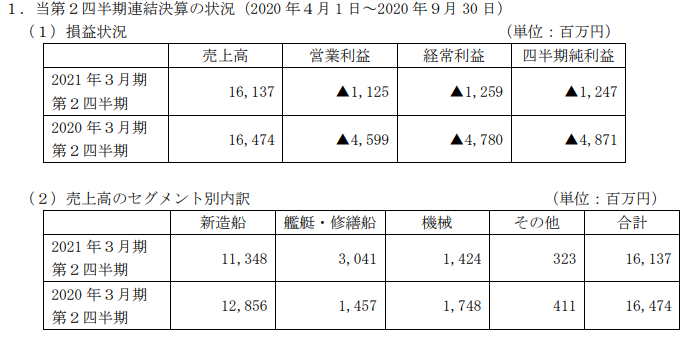

新造船事業は伊万里のドック1基と佐世保の1基が中心ですが、修繕事業では佐世保にドック4基、函館に3基と修繕設備では日本でも上位に位置します。

事業セグメント別でみると、今期は修繕事業の売り上げが約倍に増加してますね。そもそも名村造船の修繕は艦艇を中心に展開しており、今期は特殊船の検査にも手を出したそうです。

※「特殊船の定期検査案件において工事物量等が見積・受注時の想定より大幅に増加」しましたが、今後も同事業を続けて行くのなら勉強代となる事でしょう。

改善に向かってはいるものの、とにかく新造船事業が回復しなければ厳しい結果が待っている事でしょう。ただ、株式の約35%は大株主が持ってますので、即座に倒産とまでは進まないでしょう。

内海造船

内海造船は造船専業の中手企業であるものの、日立造船の子会社グループ会社という立場にあります。内航フェリーに強みがある企業ですが、バルクキャリアなども建造しております。

また、先日三菱造船より特許侵害で訴えられておりますが、内海側は無効との考えで対立しております。どうなるのかは私にはわかりません(笑)

さて、決算概要ですが前同期よりもやはり悪化しております。特に修繕事業が深刻なマイナスですね。

そもそもコロナ不況で船が動いていないのですから、当然修繕事業は悪化しますし、それ以前からの造船不況で新造事業もきつい環境です。その点、内海は日立造船傘下のため、いざとなっても親会社からの助けが受けられる可能性があることが他社との違いですね。

サノヤス

サノヤス造船ですが、なんと造船事業を手放す決断を行いました。造船事業は同じく造船中手の新来島どっくグループへ譲渡され、2021年3月からは日立造船と同じく陸上がりとなります(造船事業譲渡後の経営戦略に関するお知らせ )。

売上高自体は前年同期より大きく変わる事はなく、損失額ではむしろ改善してます。

サノヤスに関してはホールディングスとしての決算であり、あまり詳細が出てはいません。

また、もとより造船比率を下げて多角化を進めていたため、売り上げに占める造船事業は下がってはいました。それでも、造船比率はまだまだ大きかったため、陸上がりは衝撃でした。

コメント