2度の世界大戦において、圧倒的な物量で支援したアメリカの造船業。

中でもリバティーシップと呼ばれる戦時急造船は1941年から45年までに計2,700隻以上が建造されるなど、その圧倒的な工業力を見せつけられました。

では、現在のアメリカ造船業はどう位置付けられているのでしょう。

2025年の時点において、アメリカには新造船事業を担う約150の造船所、修繕を主とする300以上の造船所があるものの、世界市場には全くその名を聞くことがありません。

世界市場において、木造船の時代にはイギリスと競い合ったこともあったものの、鋼船の時代になると王座は常にイギリスが保持し、第2次大戦後は日本そして韓国、中国が支配する産業となりました。

確かに2度の世界大戦期においてアメリカ造船業は大量の船舶を急増し建造量は増えたものの、終戦に伴う特需の終了に伴い再び下落していきました。

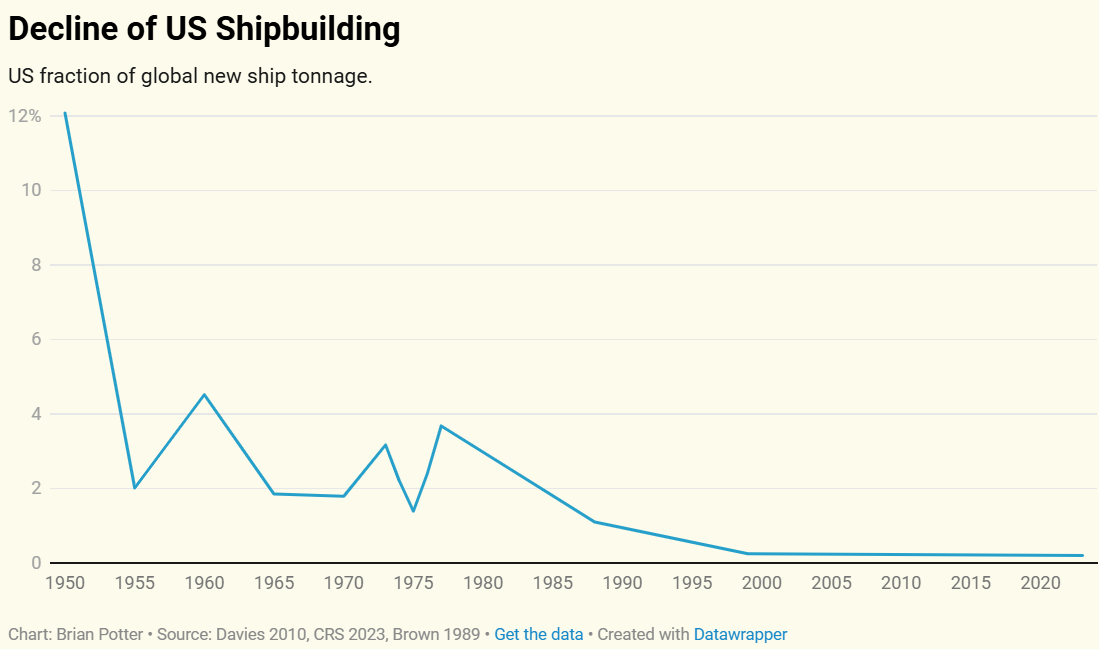

世界最強の米海軍を支える軍需としての造船業は今もなお世界的な競争優位を持っておりますが、外航商船はランキングから見放され、今や世界建造量の1%未満しかありません(下図)。

特に高コスト体質は解決不可能な課題であり、2022年にアメリカで建造された3,600TEUコンテナ船の船価は約3.3億ドル(日本円で約500億円)で、同規模の建造を中国では約0.6億ドル(同約90億円)と約5倍の差となってます。

今回はそのようなアメリカ造船業について軽く見ていきましょう。

※出所:Why Can’t the U.S. Build Ships?(2026年2月21日アクセス)。

~お品書き~

第1次大戦前から第2次大戦後のアメリカ造船業

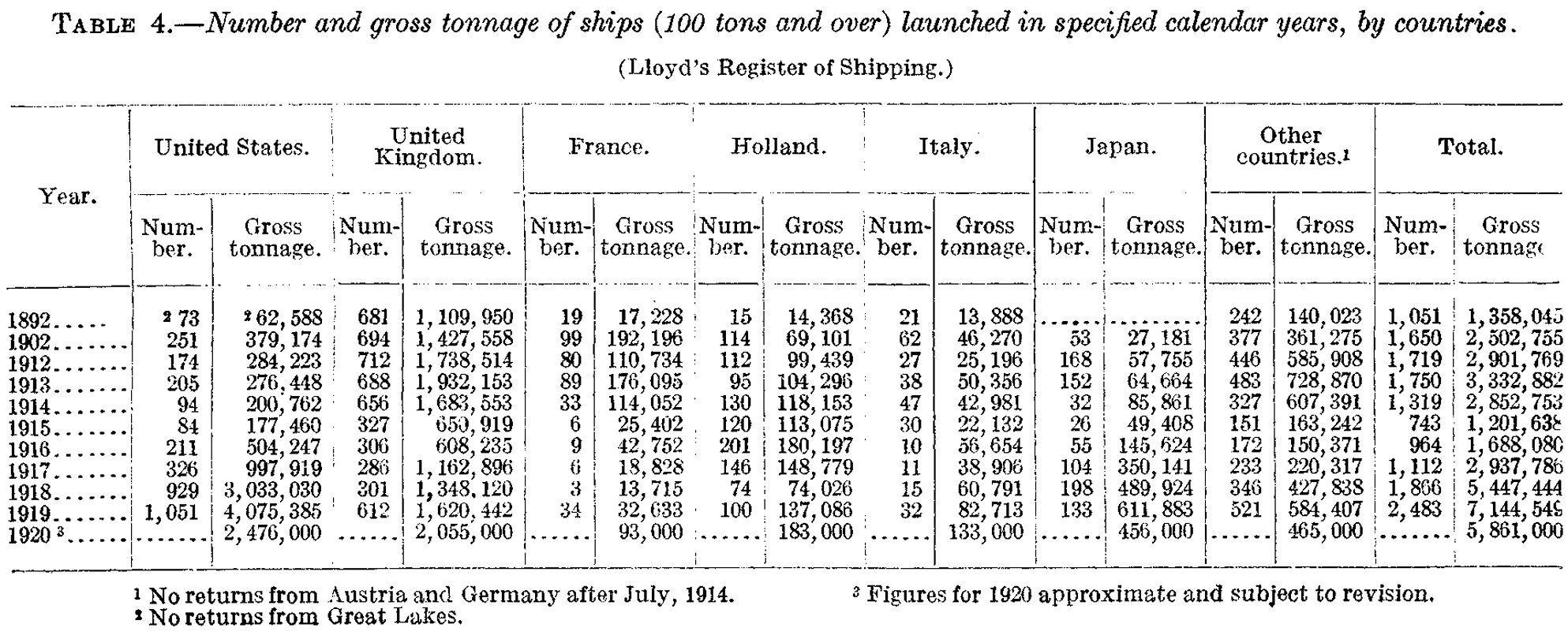

1800年代末ごろの世界市場を見ると、下図のようにイギリス造船業が圧倒していることがわかると思います。

特に1914年から1918年までの第1次大戦期、イギリスは軍需への対応のため建造量が大幅に急減し、それを補うようにアメリカの建造量が急増していることがうかがえます。

※出所:セントルイス連邦準備銀行 デジタルアーカイブ『Federal Reserve Bulletin』1920年〜1924年合併号( 2026年2月21日アクセス)

では、第1次大戦後はどうなのか。

アメリカの戦時急増政策は戦後すぐに終了することはなく、また国内造船業の保護政策であるジョーンズ法(1920年商船法)が可決されるように、国策としての商船隊の強化が継続される方針でした(『Why Can’t the U.S. Build Ships?』 2026年2月21日アクセス)。

※ジョーンズ法:米国の港湾間で貨物を輸送するすべての船舶は米国で建造、所有され、米国市民が乗組員を務めることを義務付ける法。これにより、内航船は特例を除き自国産のみに限定された(北米大陸~ハワイ間なども適用される)。

しかしながら、イギリスと比べ約3倍の建造費、同国と比較して低い生産性、そして戦時急増した船舶による過剰供給などで新造船需要は減少し、1922年から28年までアメリカでは外航船が1隻も建造されず、翌年の世界恐慌でさらに悪化することとなります(同上)。

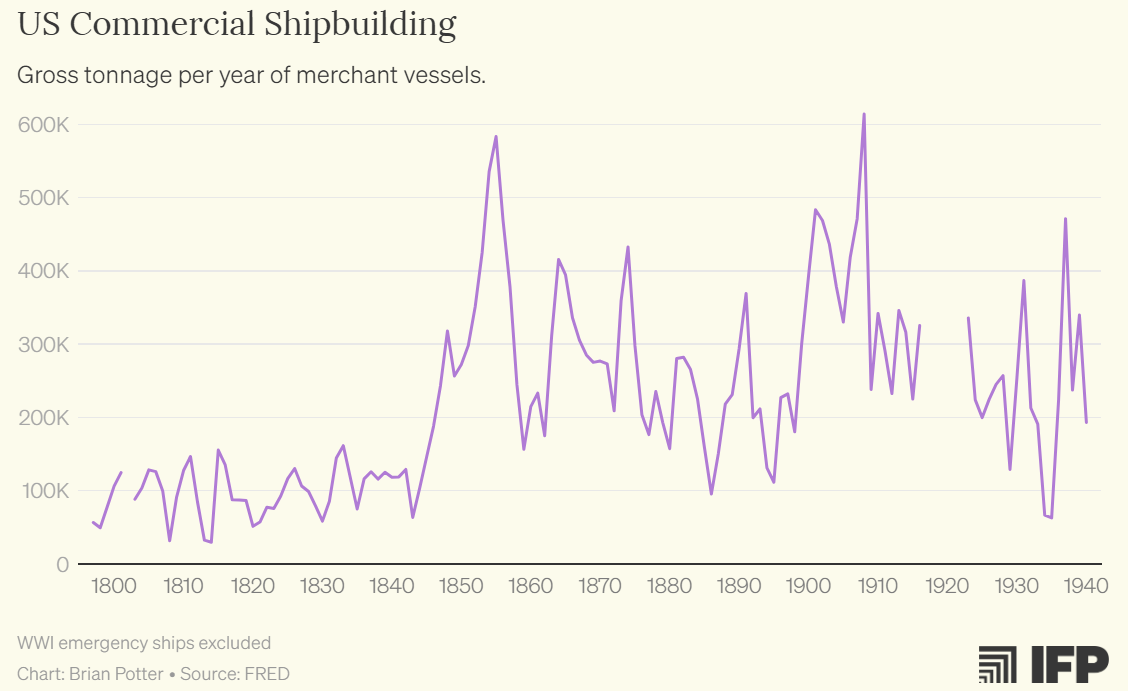

下図は米国総トン数ベースでの建造量のグラフです。特需のように急増し、また急落するなど極めて不安定なことがうかがえます。

※出所:How the US Built 5,000 Ships in WWII(2026年2月21日アクセス)

この低迷期を乗り越え、建造費の半額補助や海事委員会が作成した標準船を年間50隻建造することを定めた1936年商船法、そして第2次大戦での戦時急増船の建造で、再びアメリカ造船業はその建造量を急増することになりました。

特に、1933年~39年に米国が建造した商船の貨物船はわずか140万総トンでしたが、1939年から1945年にかけては4,000万総トン近くを建造し、その建造主体は新規に開設された造船所によるものでした(同上※既存の造船所は艦船などの軍需でほぼ満杯だった)。

第2次大戦後のアメリカ造船業

短期間に標準船といえどこれほどの大量建造を成功させたその中心的な技術は、従来のビルを建てるように船底から作り上げるリベット工法から、各工場でいくつかのブロックに分けて製造し、それを船台やドックで溶接し一つの船にするブロック建造へ移っておりました。

例えばイギリスでリバティー船に似た船舶の建造には約8か月が必要だったものが、ブロック建造では初めには同期間程度だったものが時間がたつにつれ短縮され、50日未満で完成するようになりました(同上)。

では、戦後の造船業はそのような技術に下支えされ、世界市場に名を連ねるようになったのか?残念ながら、そうはなりませんでした。

ジョーンズ法と1970年商船法、補助金の廃止

戦時という特定下でコストを無視して建造したリバティ船。

大量建造という面では非常に有効であったものの、労働時間など生産効率や人件費、鋼材などコストの面で競争優位性はなく、そしてジョーンズ法による保護政策でわざわざそれを改善する必要も感じませんでした。

事実、第2次大戦下で急増した新造船所はほとんど閉鎖され、既存の、つまりはリベット工法を主とした旧式の設備で事業が継続されることとなりました。

世界では日本造船業が躍進する中、衰退する一方のアメリカ造船業の復興のため、1970年商船法が制定されます。

これは当時のアメリカ商船隊は第2次大戦期に建造された船舶が多くを占め、また船舶の大型化に全く対応できず海運業として競争優位性が失われる中で、大量の代替需要が発生することを予測しての支援策でした。

このため、1936年法の補助金対象の船舶から船種を拡大する代わりに、補助率を半額から33%に削減する方針を示し、そして10年間で300隻以上の建造を目標にたてました。

しかし、世界的な造船不況を引き起こした1973年のオイルショック、1981年の建造補助金の廃止で壊滅的打撃を受けることとなります。

建造補助金を受けるために自国へ発注していた需要が、他国へ流出したのです。

『1970年代半ばには、米国の民間造船所全体で毎年約20隻の大型外洋商船が建造されていた。 1984年以降、その数は毎年10隻以下となり、1989年から1991年の間には発注済みの船舶はゼロでした(SCA、1993年)。……中略……。当時米海軍が600隻規模の艦隊構築目標を発表したことも、プログラム終了のもう一つの論拠となりました。多くの人々は、この建造作業は10年以上にわたり米国の既存の造船能力のほぼすべてを占有するのに十分であると見ていたからです。』。(National Academies of Sciences, Engineering, and Medicine. 1996. Shipbuilding Technology and Education. Washington, DC: The National Academies Press. ページ6~7。2026年2月21日アクセス)。

軍需中心への転換と内航専門化への2分化

商船建造への補助金がなくなったことで、競争優位性のないアメリカ造船業は選択を迫られることとなります。

冷戦下のなおも需要が予測される軍需産業への傾倒、あるいはジョーンズ法で守られた内航船市場、そして事業からの撤退です。

例えば現代では駆逐艦の建造で有名なバス鉄工所は1980年台を境に商船建造から撤退し、軍需へ集中するようになりました。

一方、ジェネラル・ダイナミクス社クインシー造船所はアメリカで最大級のタンカー建造で有名でしたが、コスト面などから1986年に閉鎖されました。

『1980年代には米国の民間造船所のほぼ50%が閉鎖され、その結果、何万人もの米国人が職を失いました。……中略……。年間約20隻の外国貿易用の新造船をアメリカの造船所に発注していた米船籍の海運会社は、突如そうすることをやめました。アメリカ国内でそれらの商船を建造する経済的インセンティブがなくなったため、多くの海運会社は米船籍の国際船隊を外国で建造・外国人乗組員を乗せた船に置き換え始めました』(Time to make nation’s shipyards, merchant marine great again 2026年2月22日アクセス)

現代のアメリカ造船業:軍需

では、現代のアメリカ造船業についてみていきましょう。

既述の通り、アメリカ造船業は軍需向けと内航向けの2つに分類されております。

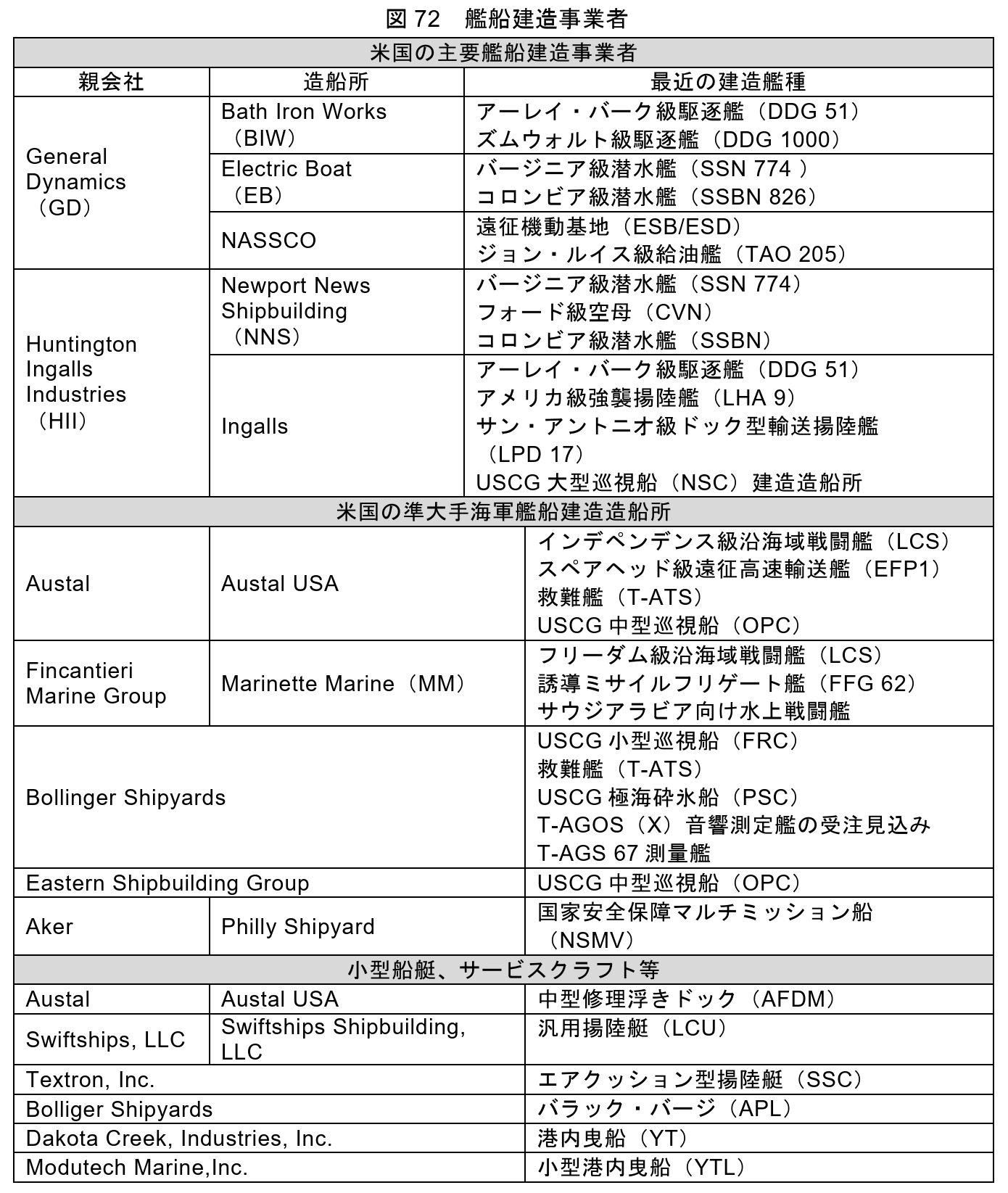

※出所:日本財団『米国の海事産業事情』(2026年2月21日アクセス)

※図中には一部古い記載あり(フィリー造船所がハンファではないなど)。

世界最大のアメリカ海軍を支える造船業は上図のように、主として空母や駆逐艦、潜水艦といった主力艦を建造する2グループ、沿海域戦闘艦や輸送艦、巡視船、揚陸艇などを建造するその他に分類可能です。

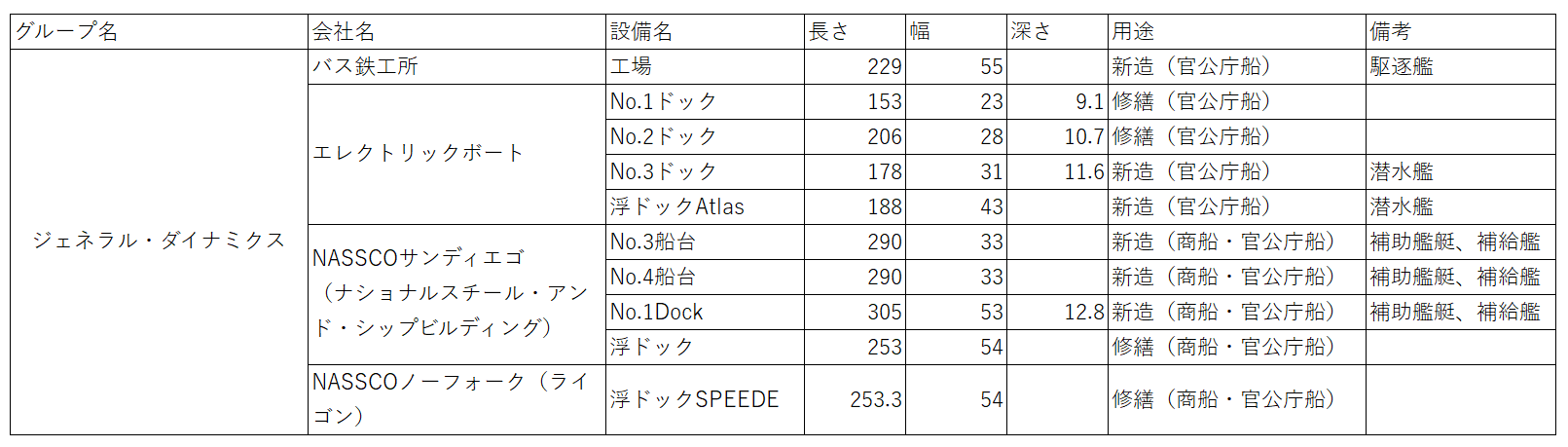

ジェネラル・ダイナミクス:GD

※出所:ホームページなどから著者作成

General Dynamicsはアメリカ有数の重工業メーカーで、海軍向け艦艇の建造のほか陸軍向けの戦車や装甲車の製造、軍事向け情報システムの開発、民間向けビジネスジェットの製造販売などを行ってます。

売上の過半数を軍事向けが占めるものの、ビジネスジェットや商船建造の民需向けの機能を残しているのが特徴ですね。

同社の造船業はマリンシステムグループとされ、1984年のタンカー進水を最後に商船の建造を終了し駆逐艦の建造に特化することとなったバス鉄工所(Bath Iron Works)、古くから潜水艦に特化し、原子力潜水艦のリーダー的役割を持つエレクトリック・ボート(Electric Boat)、海軍向け補助艦艇や支援艦艇のほか民間向けバルカーやタンカーを建造するナスコ(NASSCO)の3社が主として建造を担ってます。

ハンティントン・インガルス・インダストリーズ:HII

※出所:ホームページなどから著者作成

Huntington Ingalls Industriesは逆に軍需、特に海軍向け造船業を主力事業としている重工業メーカーで、売上のほとんどすべてが米軍、米政府向けとなってます。

造船事業は、国内唯一の原子力空母の建造を行うニューポートニューズ造船所(Newport News Shipbuilding)、駆逐艦のほか揚陸艦の建造を行うインガルス造船所(Ingalls Shipbuilding)の2つからなり、特に後者は陸上で建造し浮ドックで進水する方式が特徴です。

その他

※出所:ホームページなどから著者作成

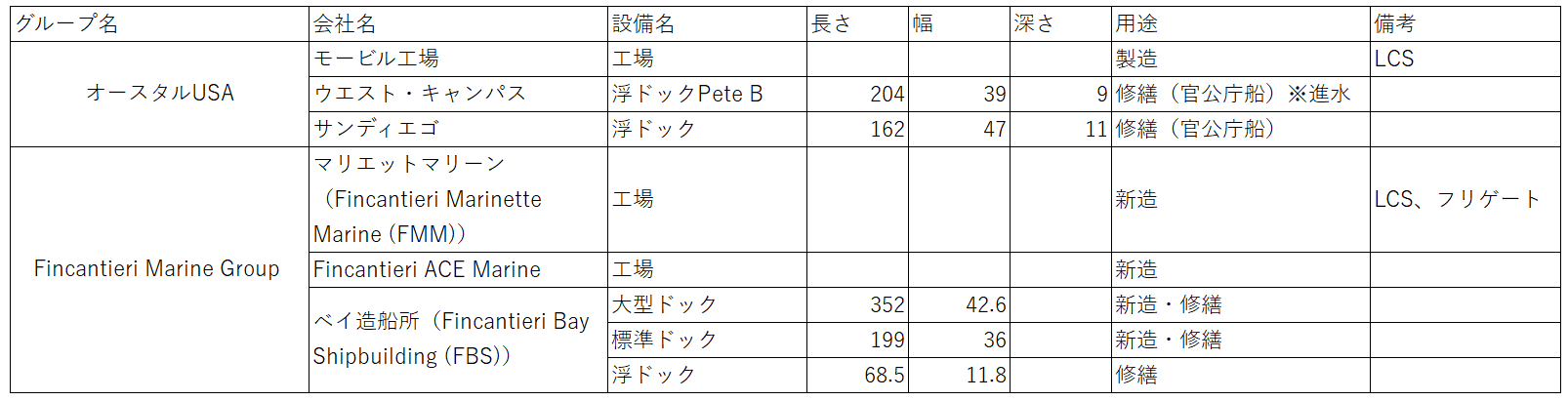

これら主力艦のほか、インディペンデンス級沿海域戦闘艦を建造するオースタルUSA社(親会社はオーストラリアのオースタル社)、フリーダム級沿海域戦闘艦を建造するマリネットマリーン社(親会社はイタリアのフィンカンティエリ社)など軍需向け事業への参加を果たした外資系造船業、そしてボリンジャー社をはじめ巡視船などを建造する事業者があります。

現代のアメリカ造船業:民需

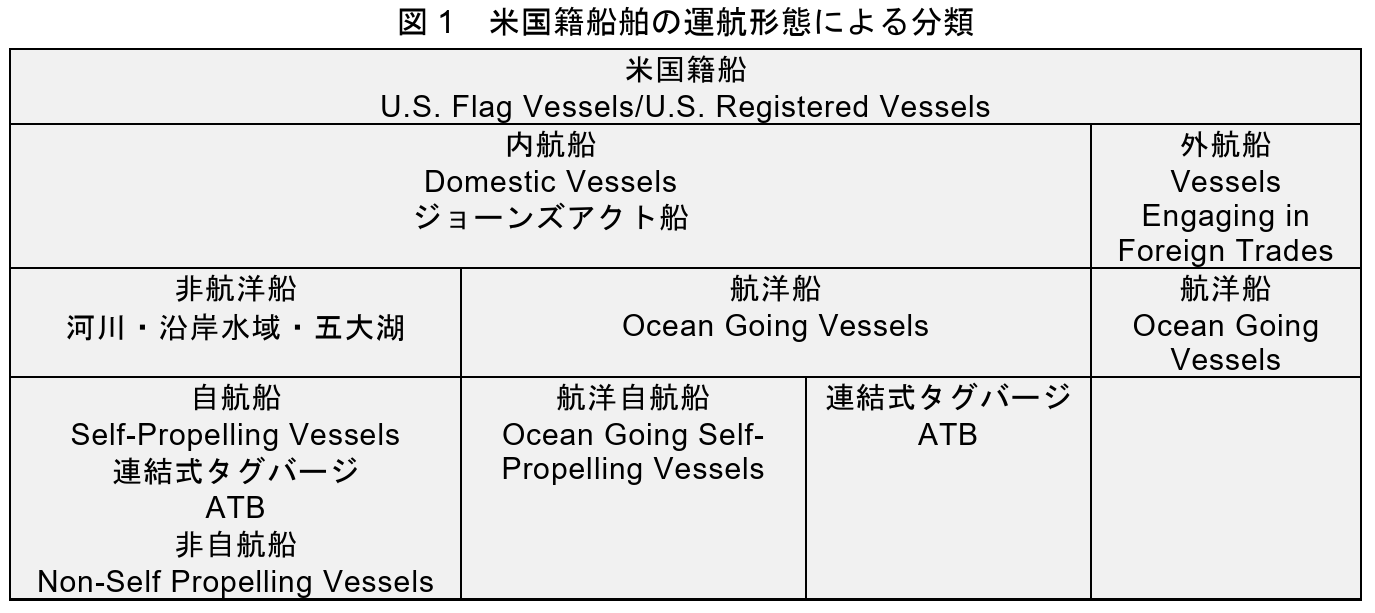

民間向け造船業には、①ジョーンズ法適用対象となる内航船、②適用外となる外航船、の2種があり、アメリカ造船業のほとんどすべては①の内航船を建造してます。

商船における米国船籍の分類は次のようにされております。

※出所:日本財団『米国の海事産業事情』(2026年2月21日アクセス)

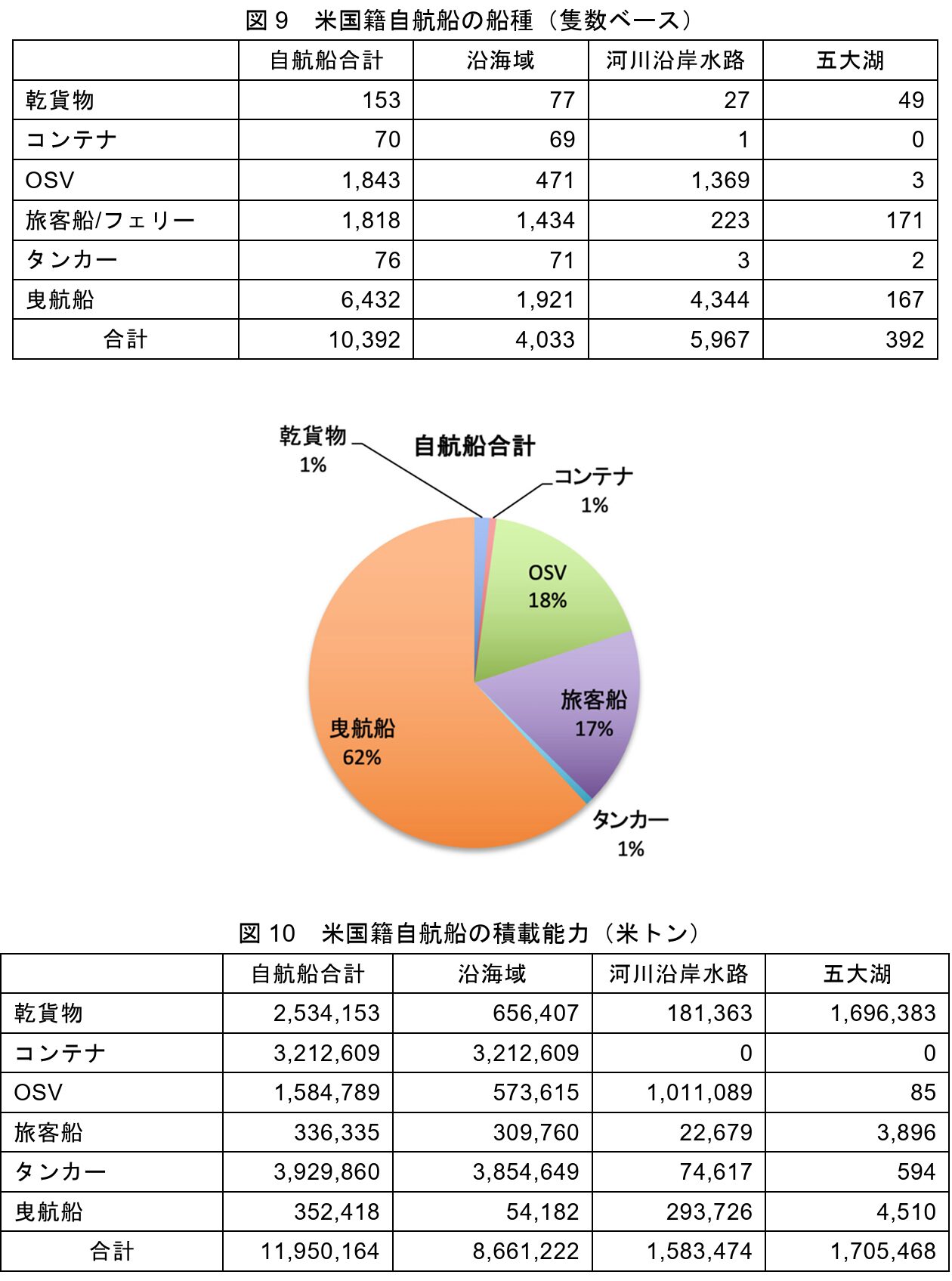

ジョーンズ法が適用される内航船について、例えば2021年のアメリカ籍船舶数は44,755隻ですが、うち約77%はバージなど非自航船が占めてます。そして、自航船の約62%はタグボート、約18%が旅客船や観光フェリー、約18%がオフショア船となり、全体の残り約2%(約300隻)がバルカーやコンテナ、タンカーとなります。

出所:同上

つまり、内航船の中でもタグボートやオフショア船、バージといった小規模船舶の建造を担うのが大多数のアメリカ造船事業者となり、その代表的な会社としてボリンジャー社(Bollinger Shipyards )やエジソン社(Edison Chouest Offshore)があります。

一方、内航の中でも北米~ハワイ間など比較的大型なコンテナ船、タンカーを担うのが今回の2社となります。

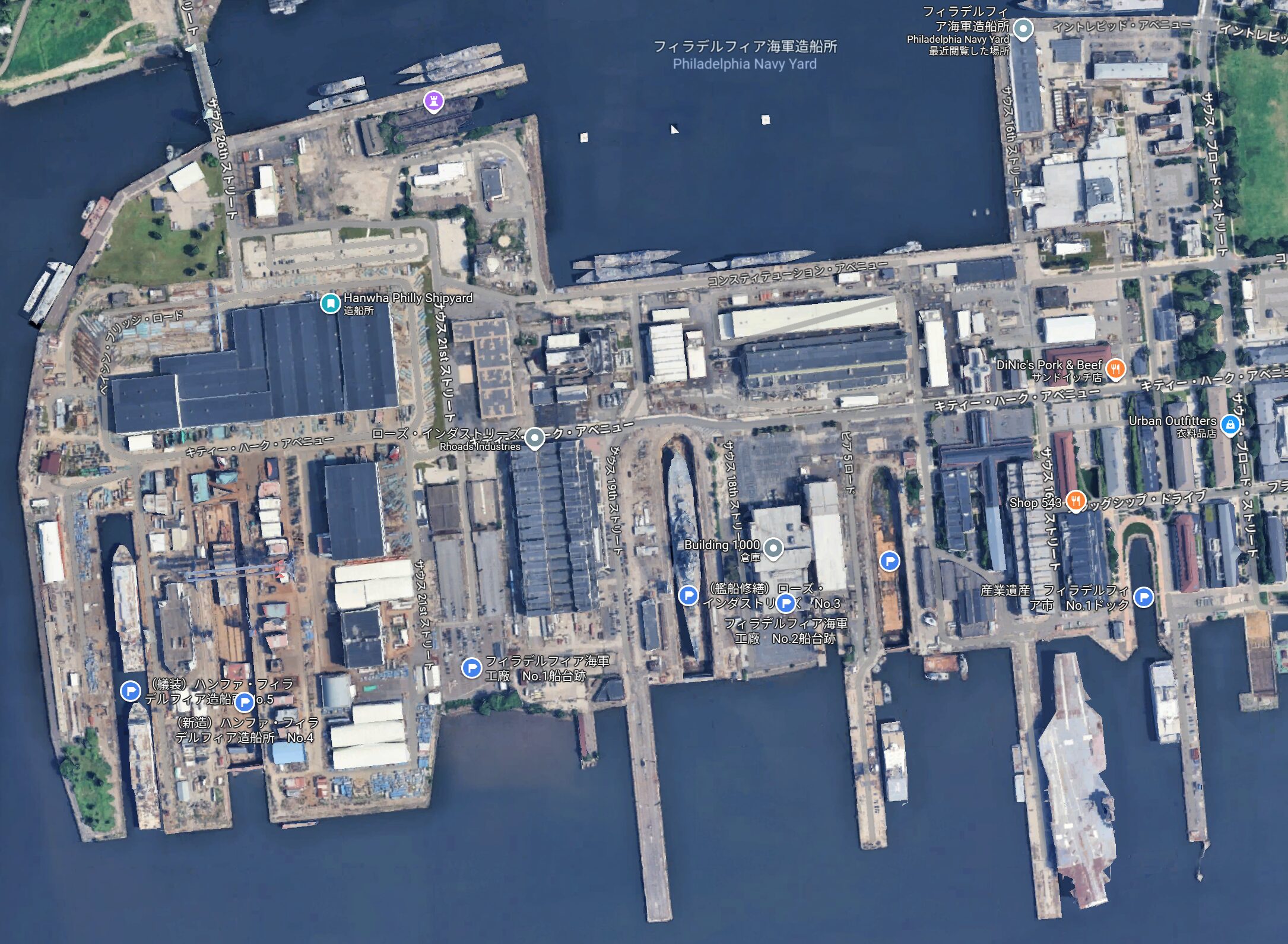

ハンファ フィリー造船所

グーグルアース フィラデルフィア海軍造船所 2026年2月22日時点

1800年台初頭の米海軍黎明期に設立された旧フィラデルフィア海軍工廠の設備の一部を利用して造船事業を行うのが、ハンファ フィリー造船所(Hanwha Philly Shipyard)です。

2000年以降ジョーンズ法適用対象の外洋内航船の約5割を納入した実績を持つ同社は、アメリカで数少ない外洋商船の建造事業者として有名です。

ちなみに、このハンファは韓国企業で造船ビック3の1つだった大宇造船海洋を2022年に買収しハンファオーシャンとして傘下に収めました。

海軍工廠の閉鎖からハンファによる買収

冷戦終結に伴う予算削減で1991年に閉鎖が決定され、96年に閉鎖されフィラデルフィア市へ譲渡されました。

閉鎖に伴う雇用への対策としてドイツのマイヤー社へ投資を求めたものの交渉の末に破談し、その後興味を示したノルウェーのクヴァナー社へ多額の公的補助を約束し、同社の造船所として運営されました(Mother Jones『Subsidies at Sea』2026年2月22日アクセス)。

2000年から2005年まではクヴァナーフィラデルフィア造船所として稼働したものの、クヴァナー社が経営危機に陥り、2005年にノルウェーのアーカー社に買収されることとなりました。

また、2005年に大宇造船との間に商船建造の技術協力などの契約が締結されてます。

アーカー・アメリカン・シッピングとして設立されたものの、その親会社であるアーカー社は2008年に韓国STXグループに買収されSTXヨーロッパとなりました。

※ジョーンズ法の適応のため所有権が複雑で、2007年にSTXが買収の意向を示した際にアーカーフィラデルフィア造船所として分割されました。

STXグループの技術などは投入されたものの、2013年STXそのものが倒産し、フィリー造船所はアーカー傘下の造船所として事業を継続しました。

そして、2024年、ハンファ社がアーカー社から同造船所を買収し、今に至ります。

このように外資系企業により運営され、特に韓国企業による買収と倒産を経験しているのが面白いですね。

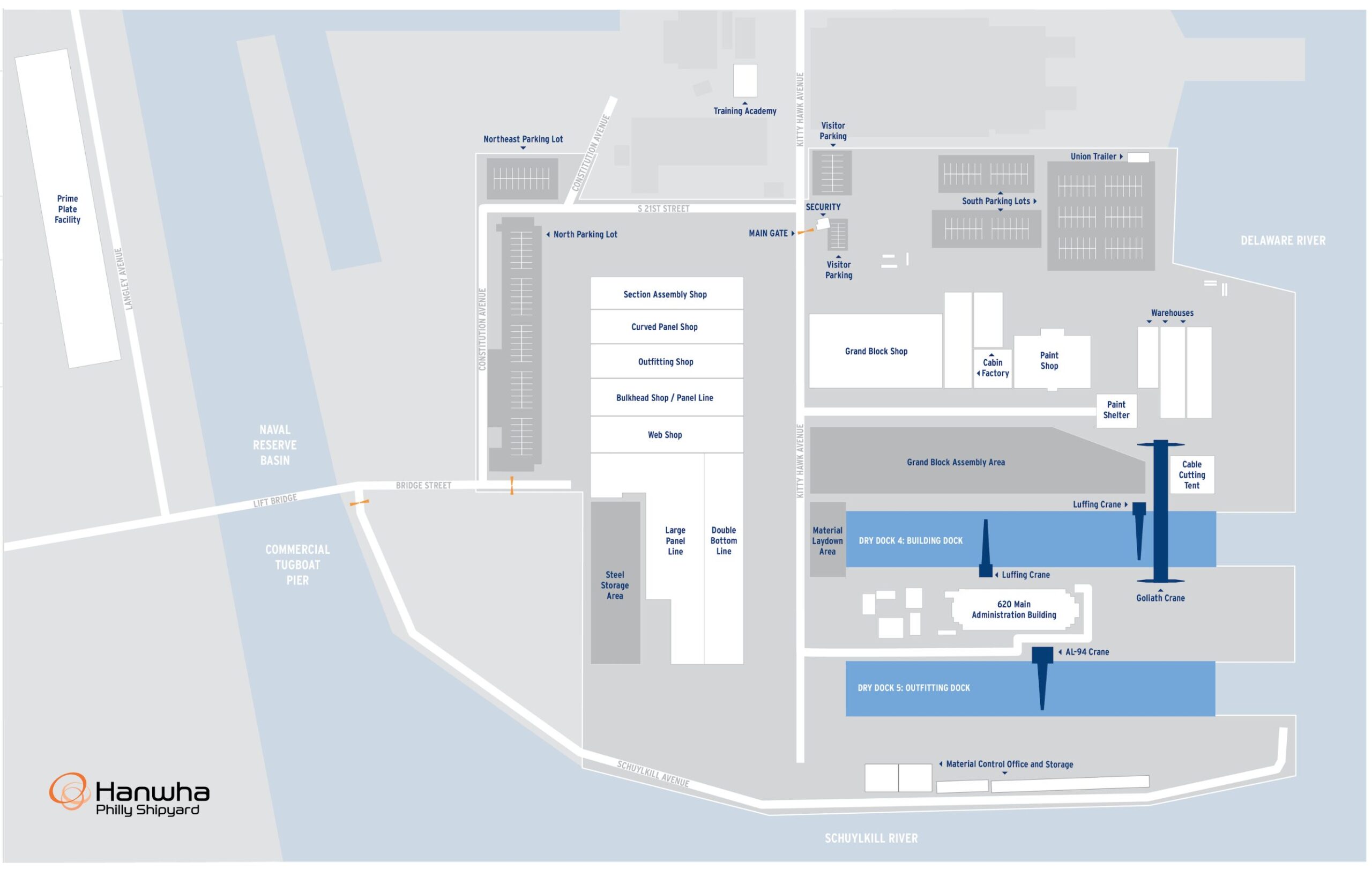

建造設備と規模

※出所:ハンファフィリー造船所HP

※出所:ホームページなどから著者作成

ハンファフィリー造船所は海軍工廠の設備の一部を使用して事業を続けております。

ドック5基からなる工廠ですが、第1ドックは市の産業遺産として開放されており、第2第3ドックはローズインダストリーズという修繕会社が利用してます。

建造は第4ドックで行われており、第5ドックは建造量の少なさからアーカー時代から排水ポンプがメンテナンスされずに放置されるなど、艤装や修繕のための係留施設となっておりました。

なお、将来的にハンファはドックを整備し2基体制での建造を進める方針を示しており、今後アメリカにおいて重要な拠点となることに間違いありません(2025年時点で工事は完了したとの記載もありますが、一方で艤装岸壁の整備が整っていないなどで、2028年からの稼働などが言われてます)。

ドックの規模としてはアフラマックスタンカーの建造が可能で、建造船は3,600TEUコンテナ船やアフラマックスタンカー、プロダクトタンカーなどです(バルカーはバージ船で運ばれるからそも建造されない)。

一方、東海岸に位置する都合、ハワイ航路などで利用される場合はパナマックスサイズへ制限されることとなります。

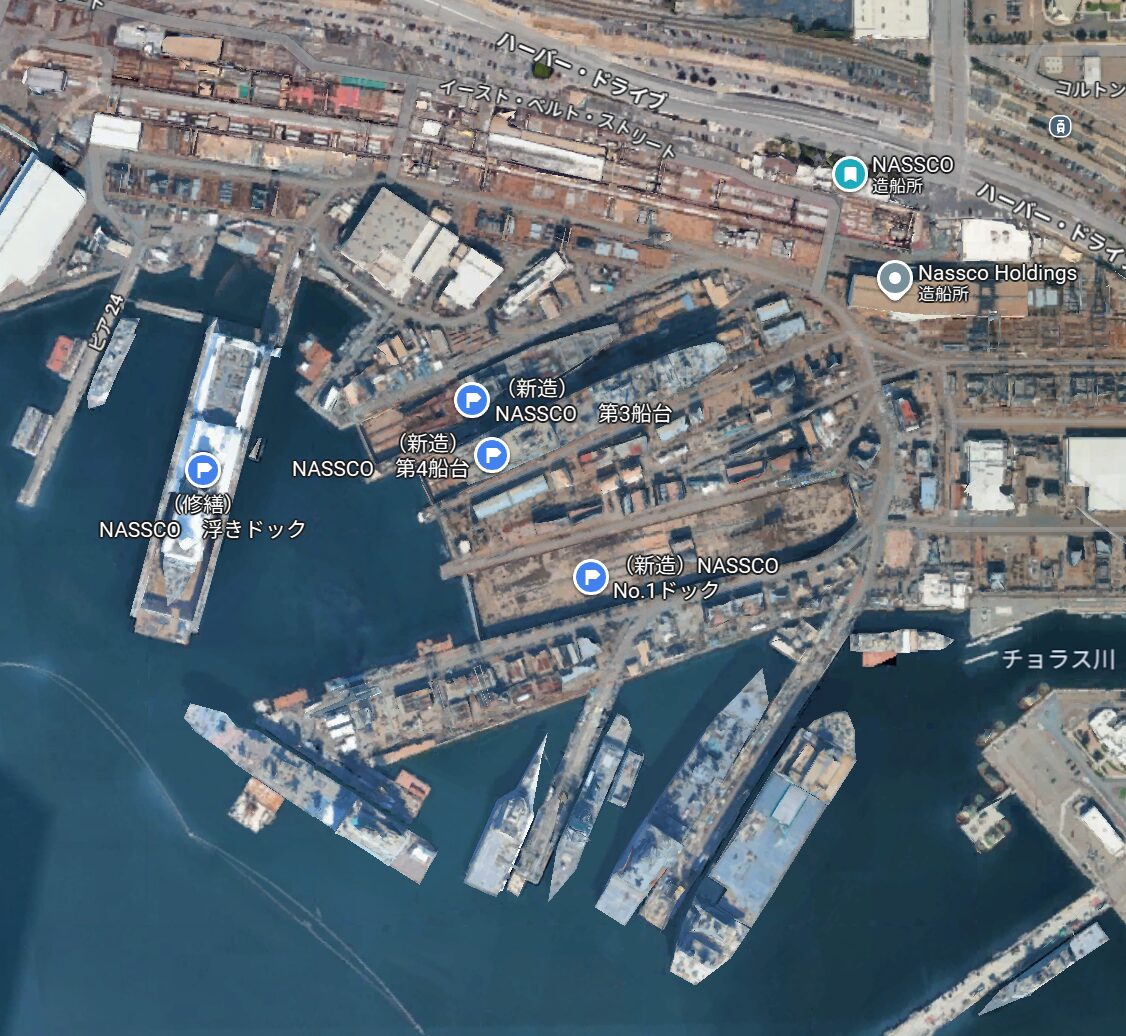

NASSCO

グーグルアース NASSCO空撮 2026年2月22日時点

ジェネラル・ダイナミクス社傘下のナスコ(National Steel and Shipbuilding Company)は軍需のほうでも説明した通り、輸送船などの軍事向け船舶と、一般商船を建造する造船所となってます。

同社はジェネラルダイナミクス社唯一の商船建造拠点であり、同じくジョーンズ法対象船舶の3割程度を建造しております。

小規模漁船から大型船建造へ

フィリー造船は海軍工廠あとから始まったことと異なり、ナスコはもともと機械工場兼鋳造所だったカリフォルニア・アイアン・ワークス社が始まりで、造船業向けには船舶用品を一部手掛ける程度しかありませんでした。

1905年に創業したものの第1次大戦期の拡大路線が終戦とともに負債となり、廃業することとなります。1922年に債権保有者であるサンディエゴ合衆国国立銀行がスミス一族へ立て直しを委託し、社名をナショナル・アイアン・ワークスとして事業を続けました(GlobalSecurity.org NASSCO 2026年2月26日アクセス)。

その後、第2次大戦に伴う軍需需要の急増に伴い、同社はより海岸沿いへ移転することとなります(もともとは、今の地図でいうとオムニサンディエゴホテルとペトコ・パークの間あたりにあった)。

1944年、移転を果たした同社は陸軍向けの鋼製バージ、船舶向け鍛造部品などを製造し船舶製造のノウハウを学びました。

終戦後はそれらの技術をもとに地域で盛んだったマグロ漁向け漁船を製造し、本格的に造船業へ進出します。特に当時の漁船は木造が主流であり、鋼製バージの建造から得た鋼船建造の技術は他社を圧倒しておりました。

1949年に小型木造船などを建造していた隣接するリンチ造船所を買収し規模を拡大するとともに、ナショナル・スチール・アンド・シップビルディング・コーポレーションへ社名を変更し鋼製漁船の建造事業者として地位を確保いたしました。

また、大型船市場への参入を図るため、1957年さらに隣接するマーティノリッチ造船所を買収し、建造船台やドックの新設を可能とするだけの土地を確保しました(それまで3社とも30~50m級の船台のみだった)。

買収後、すぐさま大型船建造を実現すべく船台2基の新設工事を始めます。1959年には1万DWTトンクラスの貨物船(C3-S-38a型)を受注し建造するとともに、1960年代には海軍向け補給艦や揚陸艦の建造を担いました。

なお、この大型船受注のための設備投資と保証金の担保のため、1959年にクヌードセン社をはじめ4社連合により同社は買収され、1979年に同社が単独株主となりました。しかし、同社の経営危機に伴い1989年に従業員が株式を買い取りオーナーとなり、1998年より現在のジェネラル・ダイナミクス社傘下となりました。

親会社の変遷の中船台はその後も拡張を続けられ、1976年には新たにドックが新造されました。このような設備投資から、1970年台のタンカーブームでは18万DWT級タンカーを建造することが叶いました。

2006年には韓国の旧大宇造船の設計子会社DSECと協力関係を結び、タンカーやコンテナ船などで設計のほかエンジニアリングの面でサポートを受けました。2025年には同社および同国のサムソン重工と三者覚書を締結し、今後も関係性が保たれることが予想されます。

民需向けの大型商船と軍需向けの大型補給艦などで確固たる位置を築き上げた同社は現在、軍需向け補給艦の建造で船台が埋まっているものの、国内最大級の商船建造拠点であることに違いないでしょう。

建造設備と規模

※出所:ホームページなどから著者作成

建造設備として2基の船台と1基のドック、そして1基の浮ドックがあります。

船台2基はどちらもパナマックス級船舶の建造が可能なサイズで、建造ドックはポストパナマックス級船舶の建造が可能な巨大なものです。特に同ドックは建造のみならず修繕でも利用されており、そのほか浮ドック1基が修繕に使用されてます。

中でも米海軍向けの大型補給艦は同社が事実上の独占状態で、同じく西海岸における修繕拠点として浮ドックでは収まらない規模の艦船を修繕できる点で重要な立ち位置と言えます。

と同時に、同国において上記補給艦の規模の船舶を建造可能な造船所もまた同社のみの状態であり、今後も米軍の増強が続くのであれば軍需特化型となる可能性も捨てきれませんね。

フィンカンティエリ ベイ造船所

※出所:ホームページなどから著者作成

本来は上記2社のみの予定でしたが、アメリカ特有の分類ともいえる、外洋に出る内航船ではないもののバージなどの小規模内航船よりも大きい船舶についても記載しておきます。

これは五大湖内での運航を目的とした船舶で、その建造と修繕において最大級の拠点がフィンカンティエリ・ベイ造船所(Bay Shipbuilding)となります。

上記2社と比べると外洋船の建造ではないため、あくまでも参考程度ですがこういった会社もあることは知っておきたいですね。

終わりに

長々と書いてしまいましたが、現在のアメリカ造船業について軽く紹介したつもりです。

私自身それほど調べることはなかったので、今回初めてこのような状況であることを知りました。

事実上ジョーンズ法適用のためだけに生存していると言える現況ですが、ナスコは補給艦の建造に忙しく、商船建造においてはフィリー造船所しか選択肢がないのではとさえ思います。

同時に、どちらの造船所にも古くから韓国企業がかかわりを持っていることは興味深く、軍需市場への参入の意思があったことと思います。

一方、日本国としても2025年に日米造船強力覚書が両国で署名され、建造プロセスの効率化などで支援をする予定です。

新たに造船所が新設されるのか、それとも既存造船所を新設へ変更するのか。

選択肢はあるものの、この高コスト体質をどう解決するのか、今後も見ていきたいですね。

コメント