今回は、質問箱に面白い質問が届きましたので、それについて書きたいと思います。

内容は、日本は貿易の99%以上を海上輸送に依存しており、造船の重要性は理解できるが、では、日中韓に造船を依存している欧米諸国はどうなのかというものです。

私の論文でも、このあたりはあまり触れてはおらず、ただ市場から衰退したとしか記載していなかったと思います。

※ちなみに衰退した理由については、①欧州造船業は川沿いに造船所があり、船舶の大型化で建造が出来なくなったこと、②欧州とアジアの賃金格差、③日本の納期が短かった、などがあります。

~お品書き~

日本の貿易と船舶

日本は自国に資源が乏しく、自給率は極めて低い国です。このため、海外から資源を輸入し、それを加工し海外に販売するという、資源輸入製品加工輸出型の経済システムを取らざるを得ませんでした。

その結果、製造業に大きな強みがあったのは言うまでもありません。むしろ、製造業以外で生き残ることは不可能に近かったといえます。

資源輸入と船舶比重

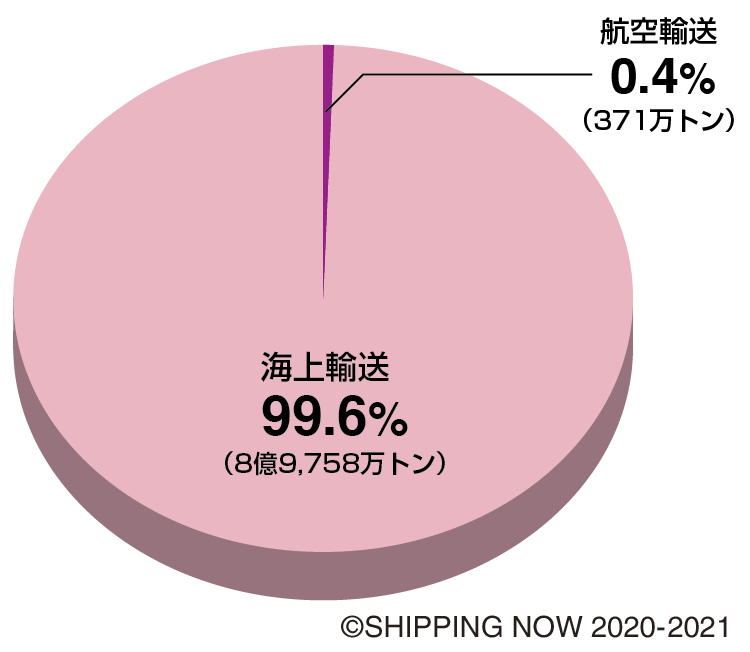

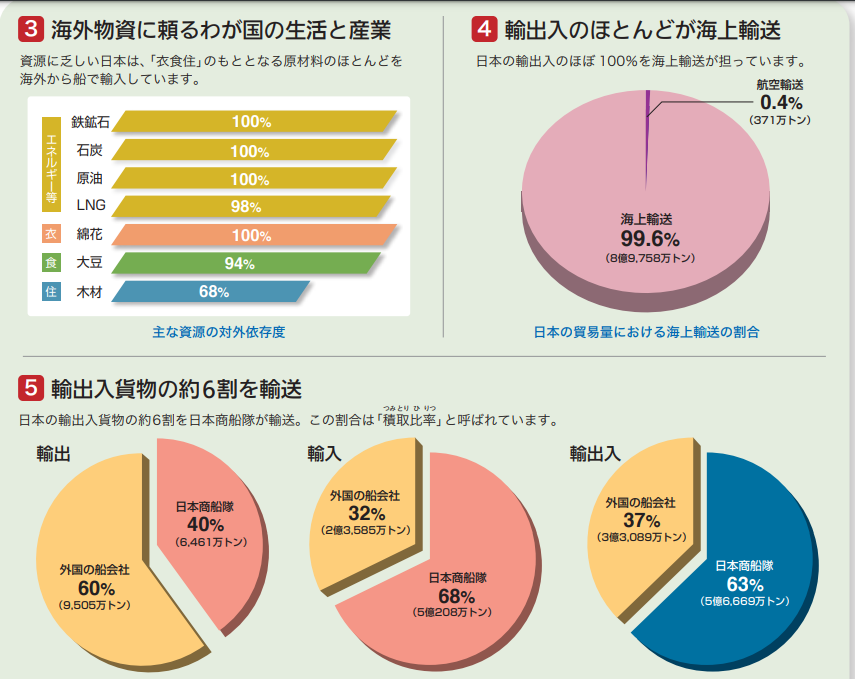

出所:公益財団法人日本海事広報協会 SHIPPING NOW 2020-2021より。

では、貿易の99%の内容とはなんなのか。その自給率はどうなのか、見てみましょう。

我が国は非資源国でありますが、鉄鉱石や石炭、原油のなんと100%、LNGの約100%は海外から輸入されているのです。資源のみならず、綿花や大豆、木材も海外に依存しております。

そして、この莫大な輸入と、それにより加工された製品の輸出を担うのが、海上輸送にほかなりません。日本の輸出入の99.6%が船舶によるものとは驚きですね。

※ちなみに、日本国内での輸送では自動車が51%を占めるものの、44%は内航海運が担ってます(同上より)。

何を、どれだけ、どこから輸入している?

では、次にどの物資をどこから輸入しているのか見てみましょう。

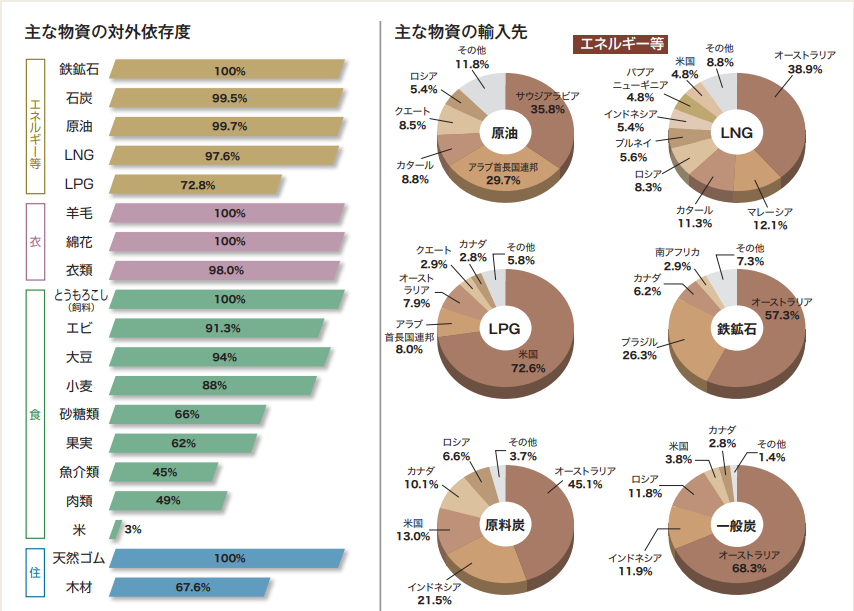

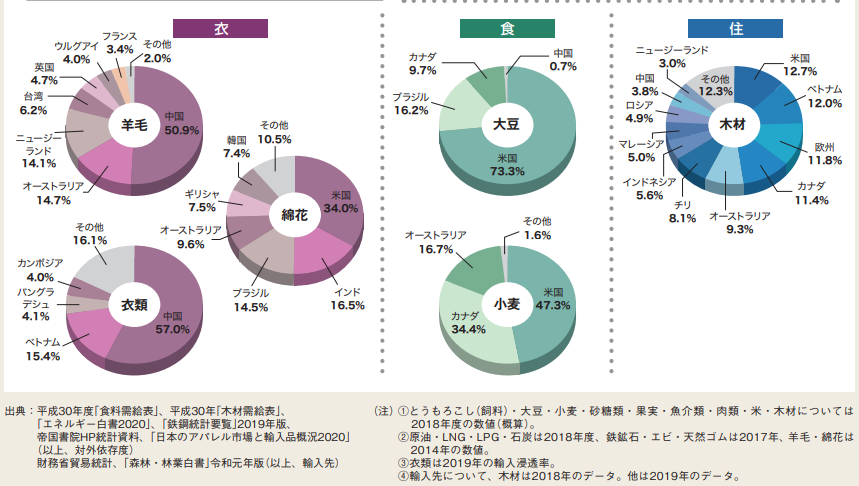

資源系

100%完全に海外依存しているのは鉄鉱石のみですが、過半数をオーストラリアに依存し、次点のブラジルを合わせて8割を占めることとなります。

石炭、原油は99%を海外依存しているわけですが、石炭に関してはオーストラリアとインドネシアで約7割を占めます。原油に関しては中東諸国に依存しており、サウジとアラブで過半を占めてます。

鉄鉱石、石炭、原油はこのように2か国に依存している状態ですが、液化ガスについてはそうではありません。なんと、LPG(液化石油ガス)についてはアメリカが7割を占めております。

※アメリカから輸入しているLPガスはのシェールガス生成時に随伴されるそうです(日本ガス協会よりLPガスの採掘)。

一方、LNG(液化天然ガス)はオーストラリアが約4割を占めるものの、それ以後は大きな差はりません。

特に、LPGについては海外依存が7割と他と比べて低く、自給料が多いです。これは国内での原油精製時及び化学製品の生産時に発生するためです(日本LPガス協会より供給の現状)。

このように、資源系については資源産出国からの輸入となってます。

衣食住系

資源系と異なり、こちらは大規模農業国が多くなってます。

羊毛や衣類は世界の工場と呼ばれる中国が多く、大豆や小麦は世界最大の農産国であるアメリカに大きく依存してます。

衣類に関しては中国に工場が多いためであり、大豆などは巨大な農場があるアメリカからとなります。資源産出というわけではなく、その国の環境や生産設備により輸入先を選んでいるといえます。

少し驚いたのが、魚肉類の約半分は自国で賄っているということでした。コメは自給できる気がしてましたが、意外と魚肉系もあるのですね。

欧米諸国の造船事情

では、いよいよ本題に入りましょう。

今回の記事投稿の目的は、日本とまではいかずとも欧米諸国も海上輸送を行っており、極東に商船建造を依存するのはいかがなものなのかというものでした。

まずは欧米の造船事情についてみてみましょう。

アメリカ造船業

アメリカ造船業において大規模造船業は基本的に軍事中心であり、その他中堅造船所も軍事、あるいは官公庁船が主流といえます。

ズムウォルト級駆逐艦で有名なGeneral Dynamics社やフォード級空母で有名なHuntington Ingalls Industries社といった有名どことは基本的に軍事中心です(一部商船を行っている企業もあります)。

出所:General Dynamics NASSCO HPよりCommercial Construction。

その他企業が行っている商船建造といっても、オフショア支援船やタグボートなどの産業用船、あるいは小型客船などの建造が中心となっております。

詳しくは「日本舶用工業会ほか 米州の海洋開発・海事産業事情 2020年3月(pdfリンクです)」をご覧ください。

重要なのは、日中韓のような大規模商船建造社は存在しないということです。彼らの建造はオフショア船や官公庁船など産業用特殊船が基本なのです。

特に世界最大の海軍であるアメリカ海軍の艦艇はそのほとんどが国内造船所で建造されております。コスト劣位の商船建造よりも、高付加価値船など特殊船集中のほうが利益が出るのです。

欧州造船業

欧州造船業はまさに日本造船業によって廃業に追い込まれたといっても過言ではありません。1956年に日本が世界1位の座につき、その間に多くの企業が廃業や高付加価値船市場へのシフト、あるいはエンジニアリングへの移行を選ばざるを得ませんでした。

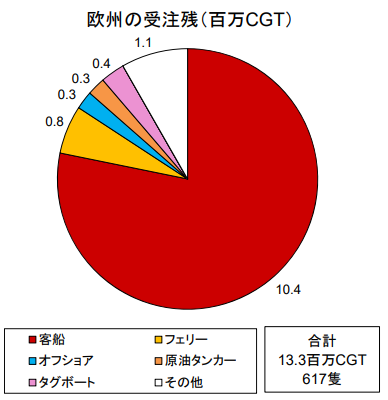

2020年初頭時点の欧州造船業は、受注残のほとんどが客船やフェリーなどに集中しております。

出所:一般財団法人日本船舶技術研究協会「欧州造船業概況調査JSCアニュアル調査シリーズ2019年」。

欧州の代表的な造船所としてはドイツのMeyer WerftグループやMV Werften、イタリアのFincantieriなどが有名です。特にフィンカンティエリはイタリア受注残の97%(CGTベース)を占めるなど、巨大な企業です。

一方、客船以外ではオフショア(石油や天然ガスなどの採掘)関係が多く、ノルウェーの造船業はここ最近まで同分野ではリーダー的存在でした。

まとめ

欧米諸国の造船事情を見ると、彼らは官公庁船や客船やフェリーといった高付加価値船、あるいはオフショア支援船などの産業用特殊船に特化していることが理解できたと思います。

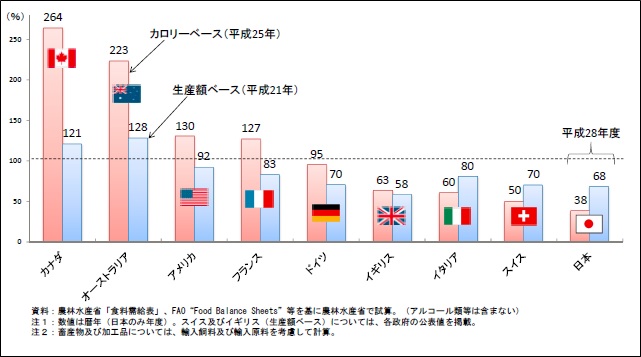

食料自給率

では、ここからは欧米諸国の船舶の重要性について見ていきましょう。

商船の存在意義は人や物などの輸送に他なりません。

まずは食料自給率から見てみましょう。というのも、食料が自給できてないということは、必ず他国から輸入をせざるを得なくなり、海外との貿易手段が必要となります。

このため、食料自給率が100%未満、かつ陸続きではないなど船舶以外の貿易手段が無い場合、船舶の重要性は大きく増加します。

※食料自給率を安易に利用することはいかがなものかという議論もあると思いますが、わかりやすい指標としては利用しております。

出所:関東農政局子供の広場より食料自給率。

陸続きのカナダとアメリカ、島国であるオーストラリアについては100%を自給可能となってます。少なくとも食料に関しては、極論として貿易する必要が無いと言う事が出来ますね(笑)。

アメリカ大陸はあまりにも規模が違いすぎますので、商船の海外依存についても考える必要が無いのかもしれません。もし有事になってもかつてのリバティー船のように、コスト度外視で建造することは可能でしょうからね。

EU諸国についても10%とまではいかずとも、かなり高い割合を有してます。ここから、食料については他国との貿易に依存していないことがうかがえます。

これは言い換えると、海外に造船を依存しても、生きていく上での最低限度は維持できるといえます。もっとも極限の話ですが……。

EU圏域

日本と違い、欧州ではEUという大規模経済圏を構築しており、EU域内での貿易も数多くあります。

EU加盟国に貨物輸送の中心となっている交通機関は、大型トラックによる道路輸送といえます(フランスの鉄道貨物輸送の動向と鉄道貨物インフラ整備計画(pdfリンク))。

このEUについては、中国やアメリカと並ぶ世界三大貿易圏と呼ばれており、2008年から2016年にかけて、EU輸出総額の83%が工業製品でした。

2016年は機械類および車両が43%、その他工業製品が23%、化学製品が18%を占めており、飲料・食品は7%でした。なお、輸入についてもその大半は工業製品とされてます(EU MAGよりQUWSTION CORNER EUの国際貿易について教えてください)。

河川舟運

日本ではほとんど見られませんが、欧州では河川輸送も行われてます。

EU域内の河川舟運はEUの物資輸送量の6%(道路輸送76%、鉄道輸送18%)を担っているそうです(日本舶用工業会ほか 欧米の河川舟運産業の実態及び需要に関する調査(pdfリンク))。

出所:同上

※EUの河川状況については、INLAND NAVIGATIONEUROPE内のEuropean waterways mapをご覧ください。

欧州造船業においてこの河川舟運に用いられる船舶の建造は豊富な実績があり、2015年にオランダ造船所が竣工した新造船111隻の内、95%がこの河川舟運用でした(日本舶用工業会より欧米の河川舟運産業の実態及び 需要に関する調査(pdfリンク))。

こういった船種はEU域内で建造されますので、海外依存ではありませんね。

パイプライン

食料については自給自足が可能であり、貿易は工業製品が中心であることが理解できました。

アメリカーEU間の工業製品輸出入については確実に船舶が必要になりますので、海外に造船を依存しているといえます(もっとも、航空機による輸送も行われており、欧米諸国の航空機産業が世界最大級であるのは言うまでもありません。)。

一方、食料など生活安全保障上については自給可能なため、日中韓が突然に造船鎖国?しても生きていけますね。

さて、日本は石炭などの資源を海外に依存していることは伝えましたが、この中には原油や天然ガスも含まれております。そして、日本はこれらを海上輸送に頼っております。

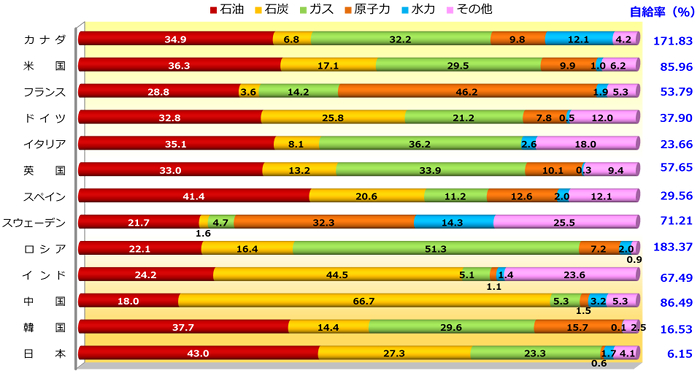

そこで、次は欧米諸国についての一次エネルギー自給率を見てみましょう。下図は2015年の主要国の一次エネルギー消費攻勢と自給率を示したものです。

出所:一般社団法人海外電力調査会よりグラフとデータ 主要国の一次エネルギー消費攻勢と自給率(2015年)。

カナダとロシアが他国を圧倒しており、アメリカや中国など8割以上を自給可能な国も見られます。

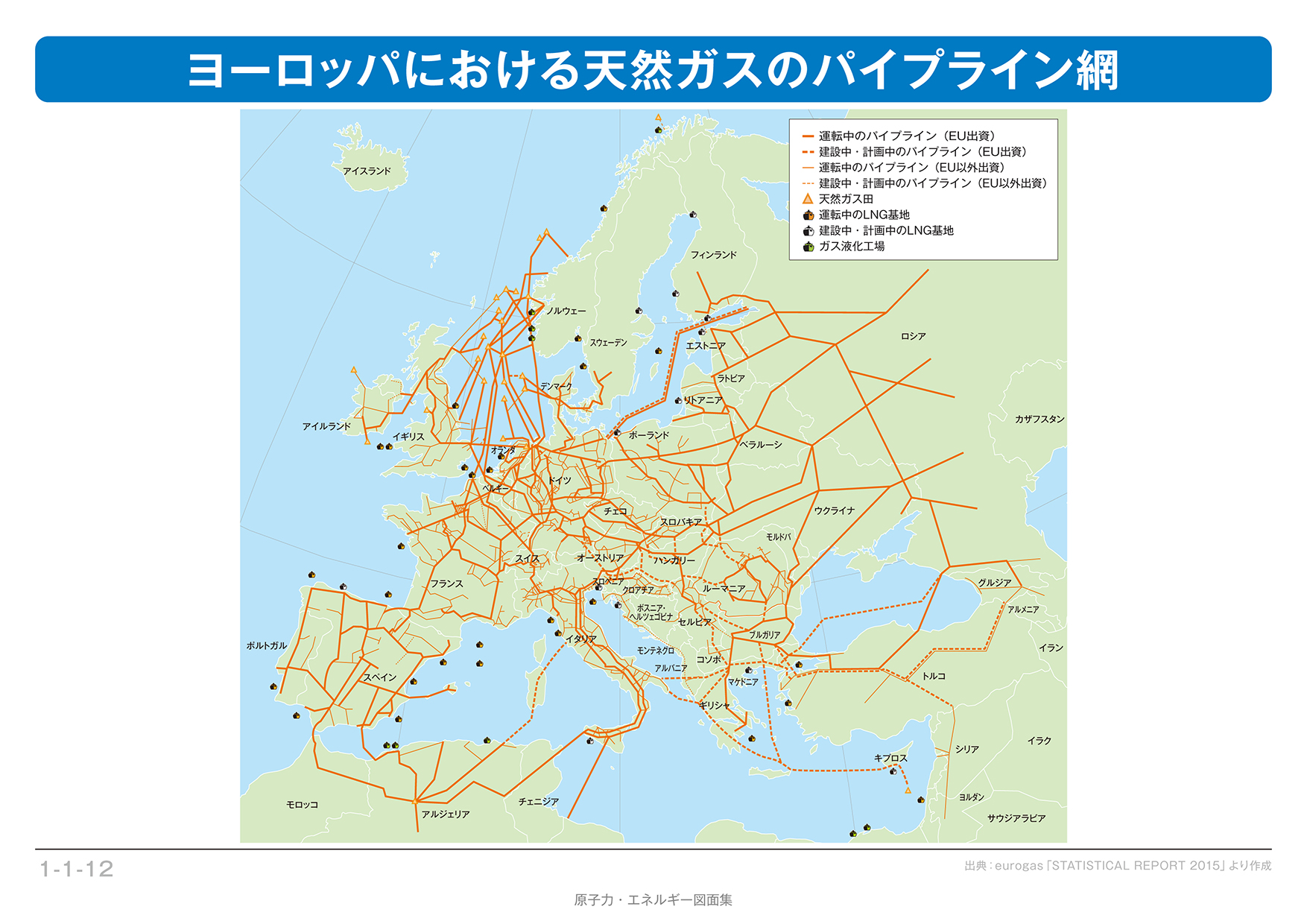

EU-ロシアパイプライン

LNG

出所:日本原子力文化財団より【1-1-12】 ヨーロッパにおける 天然ガスのパイプライン網。

日本との最大の違いは、このような強固なパイプラインが張り巡らされていることです。

LNGであれば、産出国であるロシア、ノルウェーなどのLNGをパイプラインを通じてEU諸国に届けられているのです。

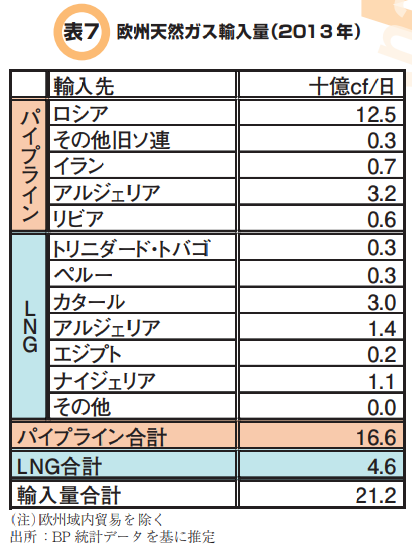

※EUのLNG輸入量の約4割がロシアからとなってます(欧州ガスパイプラインの歴史的背景)。

実は、世界のLNG取引の7割以上がパイプラインによるものだそうです(フランスとスペインにおけるパイプラインガスと LNG の位置づけに関する調査(pdfリンク))。これは、言い換えると残り3割がLNG船による取引となります。

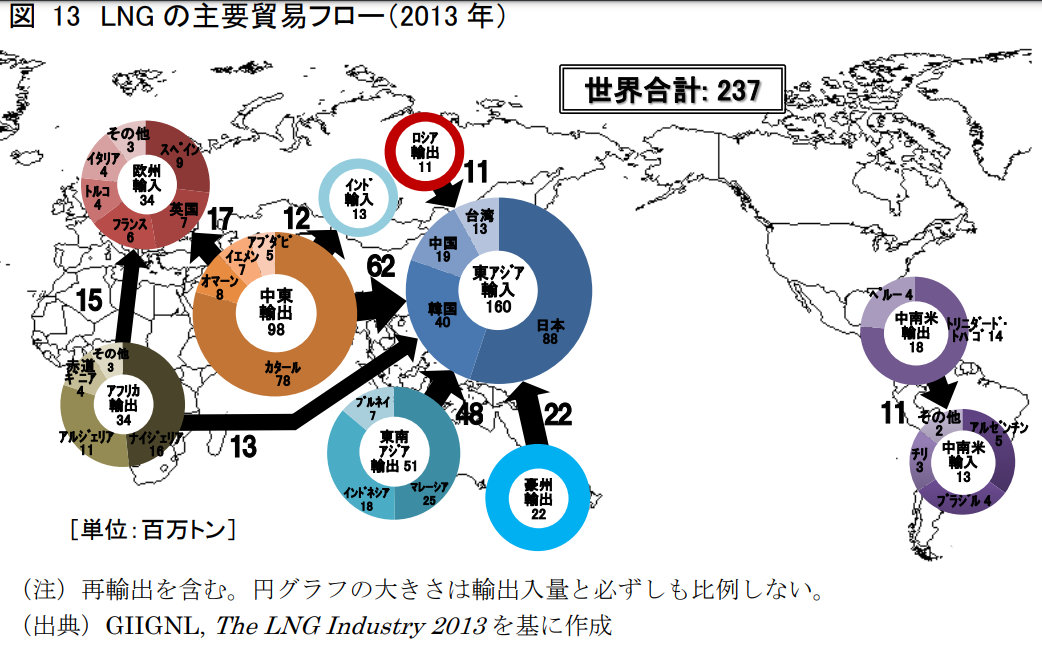

出所:公益財団法人日本海事センターよりLNG解除輸送の動向。

図のように、LNG輸入量は極東が最も大きく、中でも日本は最大の輸入国です。しかし、日本に海外とのパイプラインが敷かれていないのは言うまでもありません。

一方、欧州諸国は張り巡らされたパイプラインで輸入可能です。

出所:最近の石油市場の状況と今後の展望に関する一考察(pdfリンク)

日本と欧米諸国での船舶の重要性が、ここでも大きく変わることとなります。LNG船は欧州造船業でも建造を行っておりますが、建造のほとんどは今のところ韓国となってます。

しかし、極東に建造を依存しても、彼らはパイプラインによる輸入が可能ですので、問題はないといえます。

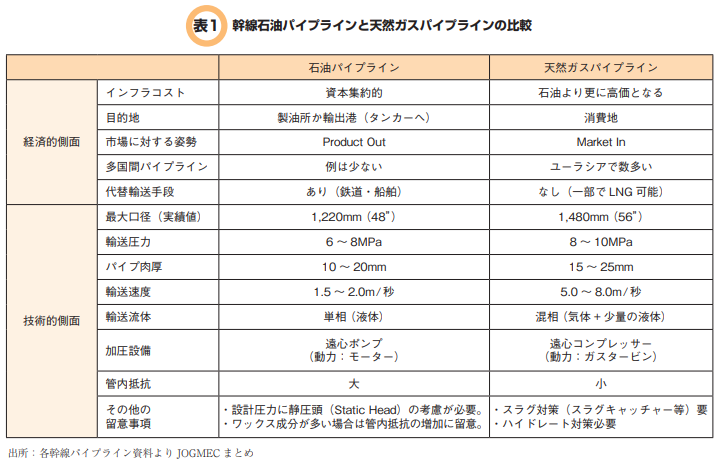

石油

LNGはこのように多国間でのパイプラインが構築されているものの、石油はそうではありません。LNGパイプラインが消費地を目的に敷かれている一方、石油パイプラインは基本的に製油所か輸出港までを目的地としているためです。

出所:ロシア・CIS におけるパイプライン地政学(pdfリンク)。

もっとも、国家間の石油パイプラインが完全にないわけではなく、一部のみ存在します。しかし、主流としては石油はタンカーで運ぶものとなってます。

この理由として、同書では次のように書かれてます。

石油の輸送は、油田からなるべく近くの輸出港までパイプラインによって持ち込み、そこからタンカーに積み込むのが通常は最も経済的である。これは、タンカーの輸送コストが、他の輸送手段に比較して圧倒的に廉れん価かであるためである。

石油は世界のあらゆる地域において安定的で確実な需要があり、いかなる地域でも確実に買い手が存在することから、経済的には「現金」に準ずる存在であり、その出荷においては市場の受け入れ態勢を特段考慮する必要がない。いかに効率的に輸出するかがポイントである。

一方、天然ガスパイプラインには、石油パイプラインと本質的に異なる点がある。天然ガスは基本的に輸送コストがかかり、その販売にあたっては「Take or Pay条項」に代表される買い取り保証のある契約が前提となっている。すなわち、天然ガスは市場を確保した上で、その市場への輸送手段の建設に入る。

簡単に言うと、原油の需要は絶えず誰でも買ってくれるため、経済効率を重視したタンカー輸送となる。LNGは買取保証契約が前提であり、市場が確保されているため、そこに直接送り込む。ということだそうです(同書より)。

タンカーが主流

LNGと異なり、ヨーロッパの石油輸入量の85%以上はタンカーによるものとなってます(EU のエネルギー政策とロシア要因について(pdfリンク))。

出所:同上。

ロシアとヨーロッパ間には石油パイプラインがありますが、それで運ばれるのはロシアからの石油輸入量全体の約10%程度の比率しかありません。陸続きであっても、その輸入はタンカーによるといえます。

※パイプラインの輸送能力は100%利用されているそうです(同上)。

出所:EU のエネルギー政策とロシア要因について(pdfリンク)

なので、石油タンカーについては極東に依存するのは欧州にとって問題があるのかもしれません。ただし、将来的にパイプラインの新設などが行われたり、石油利用の減少などがあれば、変わるかもしれません。

終わりに

かなりガバガバな記事になってしまいましたが、欧米が極東に造船を依存するのはいかがなものかについて考えてみました。

既述の通り、日本は船なしでは生きていけませんが、欧米では食料や1次エネルギーの自給率が高いか、あるいは海上輸送以外のルートを確保しておりました。特にLNGパイプラインは非常に高度に構築されてましたね。

パイプラインのみならず、鉄道やトラックといった陸上輸送、さらには河川舟運という方法もありました。

よく日本とイギリスは同じ島国先進国として比較されますが、資源の有無については大きく異なってます。北海油田などはその最たる例かもしれません。

造船市場全体としてみると日中韓3か国が建造の8割以上を占めておりますが、その市場を見ると商船は極東に集中しているものの、客船やオフショア船は欧州造船業が多く建造してます。

さて、結論ですが、極東に依存という形に間違いはないでしょうが、それは自国で建造できないというよりも、その必要性が少ないからそうなったといえます。

造船市場から欧州造船業は確かに衰退しましたが、それは造船技術が失われたことを意味してません。彼らは利益追求の観点から高付加価値船へシフトしたのです。

日本と欧米各国の船舶の重要性がやはり大きな影響を及ぼしているといえます。

それでは!

参考

農林水産省 農林水産物・食費輸出の手引き(pdfリンク)

国際バルク戦略港湾検討委員会 資源、エネルギー、食糧輸入を取り巻く状況(pdfリンク)

松尾泰彦(㈱商船三井 営業調査室 室長代理) パイプラインは海運にいかなる影響を及ぼすか~ロシアの原油パイプラインを巡って~(pdfリンク)

コメント