1年というのは早いもので、2022年まで残り2カ月を切りましたね。

そこで、本年までの造船を振り返り、来年以降の日本造船業はどうなるのか、少し見てみたいと思います。

なお、統計データなどは2021年や2020年のものが多くなります。私では1次データの取得が難しく、準備できないためです。ご了承ください。

~お品書き~

世界の造船市場

新造船建造量の推移

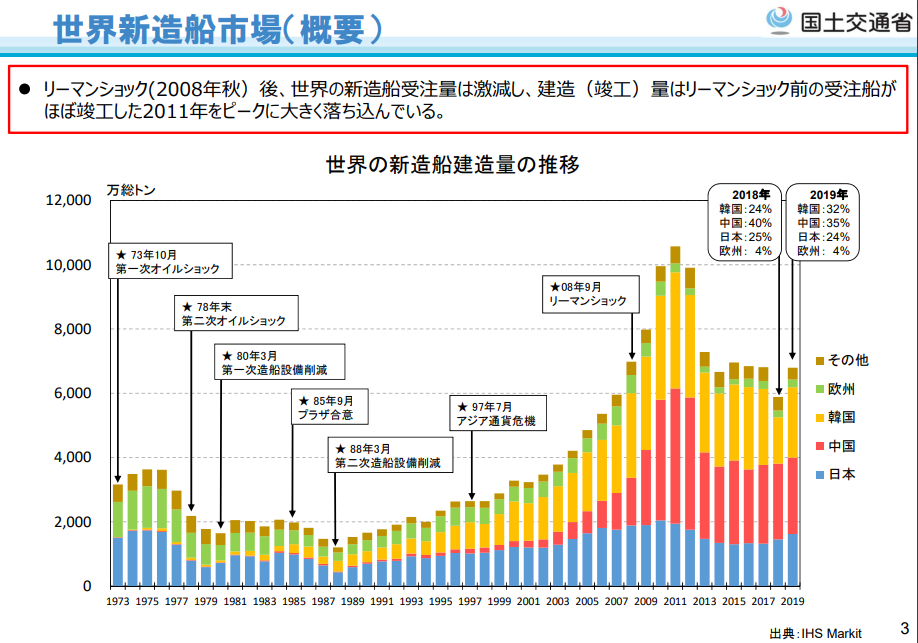

出所:国土交通省 造船業の現状と課題より。

世界の新造船建造量を見ると、2011年頃を頂点に右肩下がりが続いております。特に、建造量は同年に1億の台を突破しました。これは有史以来初めての出来事です。

というのも、造船市場を見ると1975年の約3,400万総トンを記録した後は下がり続けていました。その後、1988年を底にして緩やかに上昇を始め、2003年に記録を更新しました(約3,770万総トン)。

なお、その間の日本造船業については、造船研究をご覧ください。

さて、約30年もの期間を経た更新でしたが、だからこそ2011年の1億越えがどれほどすごいものだったかを理解できると思います。

なお、2020年は2019年よりも減少してます。竣工量で言うと世界で約1千万総トン減少し、日韓は約300万総トン減でした。中国は約20万総トン上昇し、欧州その他は60~70万総トン減少してます(日本造船工業会造船関係2021年9月より)。

建造量の上昇と減少の原因

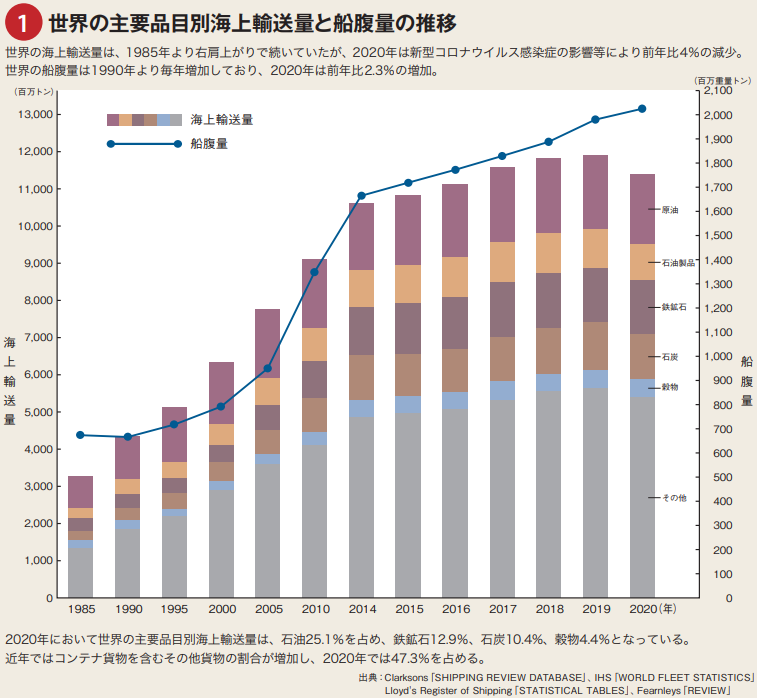

出所:公益財団法人日本海事センターSHIPPING NOW 2021-2022(データ編)より。

では、なぜこのような波があるのかについてですが、基本的に新造船需要は海上荷動き量に左右されると言えます。

※荷動き量の増加→船舶不足→新造船発注→船舶不足解消→船余り→過剰設備→造船不況の流れを繰り返している。

1975年を頂点にし下がり続けたのは、1973年のオイルショックが大きな影響を与えてます。なお、造船は受注から進水まで3年程度の期間があり、73年以前に受注していた分が75年頃に建造されて行きました。このため、オイルショックから約3年間は建造量が増加、あるいは維持されていました。

1990年頃からの建造量の増加は寿命を迎えた船舶の更新と、中国経済の成長による海上荷動き量の増加が大きな要因と言えます。

まず、一般に商船は20年から30年程度で買い替えることが多く、オイルショック前に建造された船舶の大量更新がありました。

また、1990年代中ごろに市場経済化がほぼ完了した中国は2000年代初めに台頭し、経済の急成長が生じました(日経ビジネス 日経ビジネスが見た50年#17 中国、世界経済の主役に)。世界の工場として、または一大消費地として発展したことで物流量が急増し、新造船需要が発生したわけですね。

2008年のリーマンショックによりその3年後ごろに建造量が急落したのは、既述の通り受注分の建造期間によるものと言えます。

なお、そもそもの過剰船腹の状態が続いていましたが、さらに2020年のコロナショックにより海上輸送量は前年比マイナス4%となるなど、造船各社の手持ち工事量が2年を切る状態になってました。

※手持ち工事量が3年分あれば当面の稼働は安定していると見れる。通常は2年程度。

受注から見る推移と需要船種

出所:国土交通省 造船業の現状と課題より。

出所:国土交通省 造船業の現状と課題より。

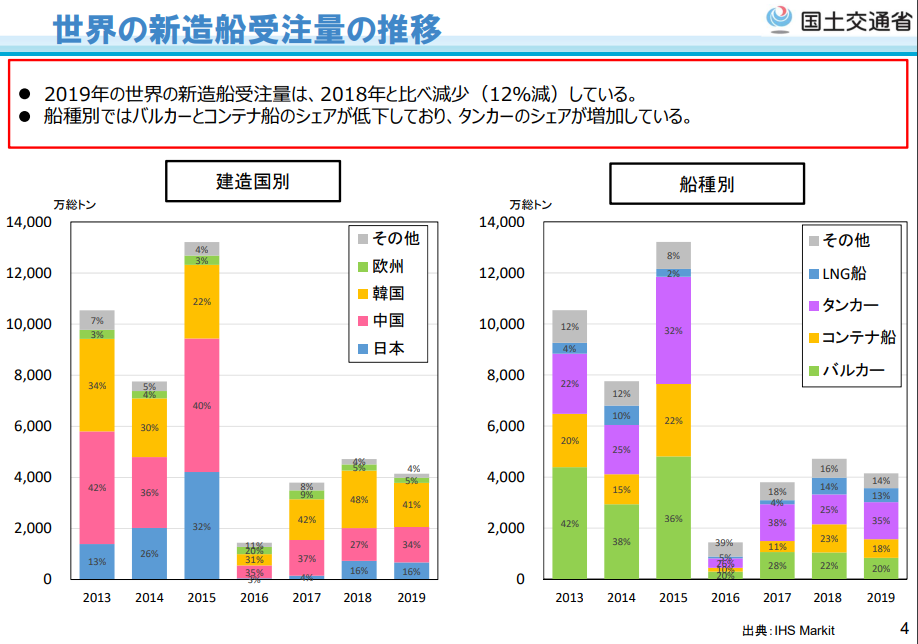

造船の世界市場を見ると、建造国は日中韓3ヵ国で8割のシェアを握っていることが分かります。

オイルショック前は、日本が世界市場の約半数のシェアを握るようなこともありましたが、ここ数年は中国と韓国が約3割ずつ、日本が約2割のような感じですね。

ただ、日本は中型バルカーを主として建造している一方、中韓はガス船やコンテナ船などに力を入れております。

※もちろん、中国でもバルカーは建造されますし、日本でもコンテナ船は建造されている。

バルカーは低付加価値船に分類され、建造も容易とされてます。一方、LNG船などのガス船やコンテナ船は高付加価値船とされ、建造も困難とされます。

なお、世界の船腹はバルカー、コンテナ、タンカーの3大船種で7割以上を占めてます。穀物や鉱石の輸送が多くなればバルカーの需要が増加し、原油消費が多くなればタンカーが、コンテナ輸送が増加したらコンテナ船の需要が増加します。

また、ガス船やコンテナ船は数隻以上を一括で発注するロット受注が多く、それを建造できるだけの設備を持つなどの参入条件もあります。NSY誕生前の日本は小規模の造船所が多数乱立する状態で、ロット受注に対応できないなどがありました。

※ただし、省エネ性能などバルカーの競争は激しく、2000年台に生じた造船バブル期に参入した中国の企業は数年ですぐに撤退していきました。

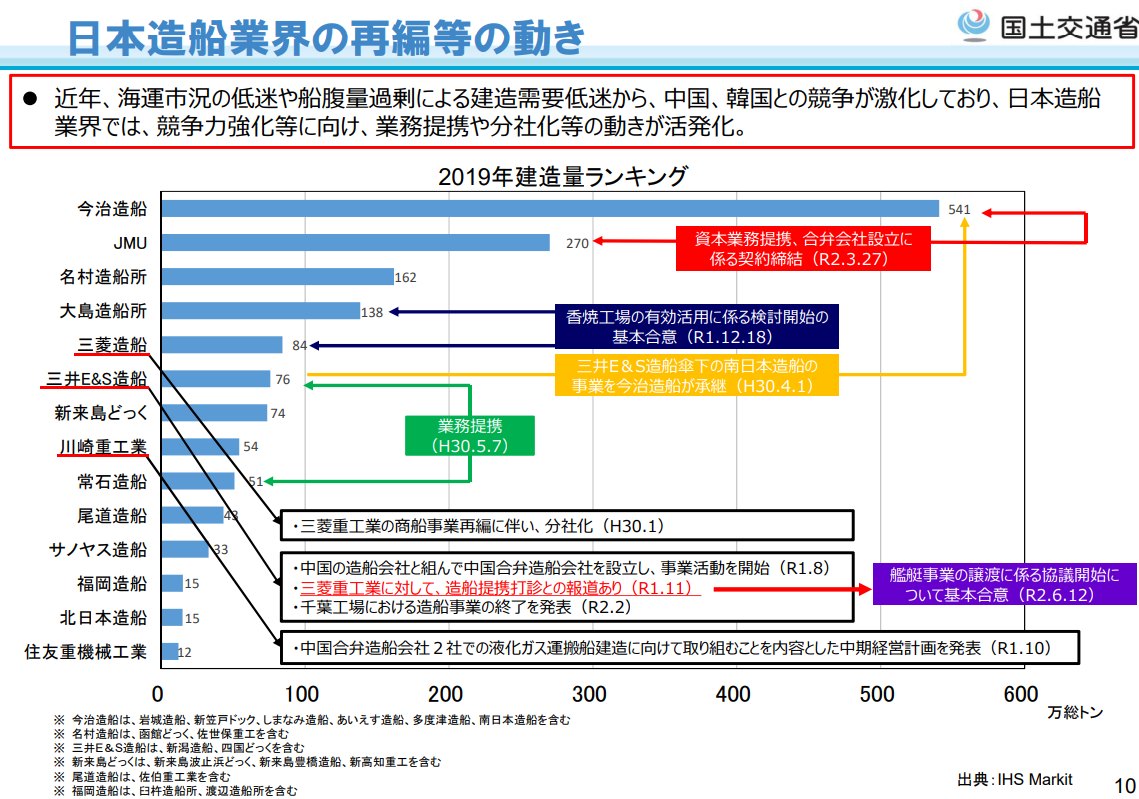

業界再編の結果

再編による巨大企業の誕生

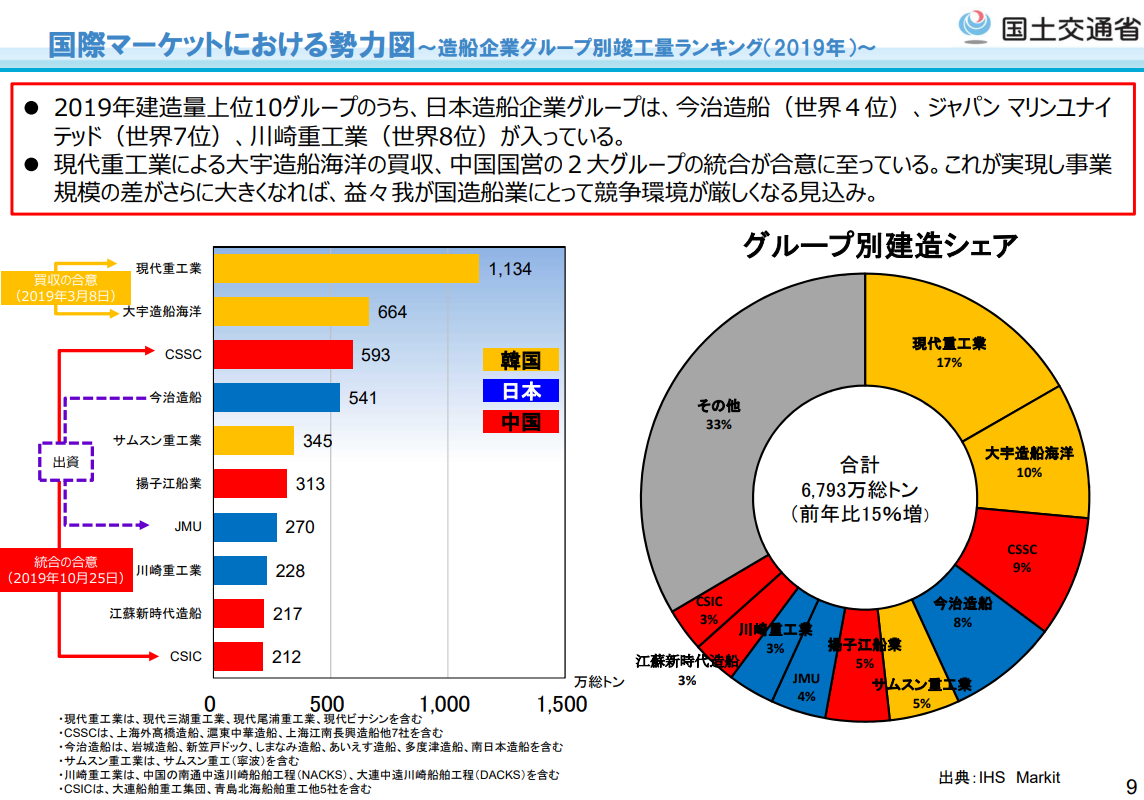

出所:国土交通省 造船業の現状と課題より。

2019年、日本に恐怖に落とす出来事が起こります。

中国で国営2社が統合(中国船舶集団:CSSC)、韓国ではトップ3のうち2社が合併(韓国造船海洋:KSOE)したのです。

※本記事作成日現在、まだ独占禁止法などの観点から許可が下りておりません。また、KSOEは現代重工傘下であり、大宇が現代に買収された形です。

CSSCとKSOE

CSSCは2019年竣工量で世界第3位(中国船舶工業集団:CSSC)と第10位(中国船舶重工集団:CSIC)を記録する企業同士の統合です。

※2018年の造船竣工量はCSSCが世界2位、CSICが世界3位(中国造船1・2位、統合新会社が設立)。

同じく、KSOEは世界1位(現代重工)と2位(大宇造船海洋)のように、トップ3のうちの2社が合併した企業です。

つまり、これら再編により、中韓双方に世界シェアの約2割以上を有する巨大企業が誕生したこととなります。

NSY

日本もただ指をくわえていただけではありません。

2021年に国内建造量1位と2位の企業が営業・設計の面で資本業務提携(日本シップヤード:NSY)しました。

しかし、NSYは国内建造量の約半数のシェアを占めるものの、世界シェアは約1割にとどまります。中韓との競争に勝つための提携ですが、それでもまだ小さいと言わざるを得ません。

※これは、韓国はトップ3社で国内建造量の7割以上を建造しており、中国も国営と民間大手で7割近いシェアを有しているためといえる。言い換えると、日本のような小さな企業が乱立しているのではなく、強力な企業数社に集約されているということ。

※韓国の寡占状態の数値を示すと、1973年から98年までに国内で建造されたうちの約8割が上位3社によるものだった(「第1章 韓国の重化学工業化政策と「財閥」―朴正熈政権期の造船産業を事例として―」より)。

※建造量と竣工量は異なるものだが、艦船と違い進水から引き渡しまでの期間が短いため、仮に同じものとすると、2019年の韓国の竣工量は2,174万総トン(日本造船工業会造船関係資料2020年9月版)であり、図の3社で9割を占めることとなる。なお、中国の2019年建造量は2,322万総トンであり、図のトップ3社でシェアの約5割となる。

国内造船業の集約

出所:国土交通省 造船業の現状と課題より。

日本国内の再編で最も大きいものはNSYですが、それ以外にも提携を結んだりグループ参加、買収などを行った企業があります。

三井E&Sの商船建造撤退

三井E&S造船ですが、インドネシアの発電所で大損害を出し、企業再編が行われておりました。

その中で分社化は他社との提携などが計画され、そして2021年衝撃が走る事となりました。なお、三井造船については三井造船の造船事業をご紹介!をご覧ください。

まず商船事業については自社での商船建造から撤退し、提携を結んだ常石造船や中国にあるYAMICでの建造となります。このため、VLCCの建造を目的に新設された千葉工場は閉鎖されることとなります。

一方、艦船事業は三菱重工が買収することとなりました。新会社の名前は三菱重工マリタイムシステムズで、三井造船の玉野工場を引き継ぎます。

※玉野工場の全てが三菱になるわけではない。「船の骨格、船殻(せんこく)は三井造船特機エンジニアリング(玉野市)が担当し、中身の装備などを調える「艤装(ぎそう)」作業をマリタイムシステムズが担当する。さらに工場内では約30社の協力企業が関連事業を担当する協業となる。」(日本経済新聞「艦艇事業の三菱重工新会社 三井系と技術協力も」)。

今後、三井造船はエンジニアリング事業に特化することとなり、艦艇建造企業は三菱とJMUの2社に集約されることとなりました。

大島造船、三菱香焼の建造ドックを取得

出所:「長崎新聞 三菱香焼工場を売却 大島造船所と契約 2022年度に譲渡完了」

また、生産性の権化とも言える大島造船は2021年、三菱重工が有する長崎造船所の香焼工場の新造船エリアを買収しました。

香焼工場は三菱がVLCC連続建造の為に新設した工場で、100万トンドック1基のほか修繕ドック1基が整備されてます。

今回大島が手に入れるのはこの内の新造船エリアのみであり、修繕ドックについては三菱が保有したままです。

※なお、戦艦武蔵を建造したのは三菱重工長崎造船所の本工場であり、間違わないようにしましょう。

これにより大島造船は建造ドック2基体制となり、より一層の建造隻数の増加が見込まれます。一方、三菱は大型ドックを失うこととなり、事実上VLCCやガス船など大型船の建造から撤退したと見られます。MI-LNG社はどうなるんでしょうね……。

新来島どっく、サノヤス造船を傘下に

1911年創業のサノヤスですが、2021年、祖業である商船事業を新来島に売却する決断をしました。

サノヤスは省エネなどの技術力に強みがあり、パナマックス級バルカーに定評があります。一方、新来島は中型のケミカルタンカーや自動車運搬船などの特殊船に強みがあります。

名村造船、佐世保重工の新造船を停止

再編と言えるのかは微妙ですが、名村造船は傘下の佐世保重工の新造船事業を無期限停止し、修繕船に特化することとなりました。

佐世保重工は旧佐世保海軍工廠で、大和級戦艦の修繕の為のドックも現役で稼働してます。

名村造船は新造船より修繕船にシフトしている印象を受けますが、佐世保では今後二度と進水式が見れなくなるのか、それとも早い段階で再開されるのか。今後に期待ですね。

2022年の造船はどうなるのか

2021年はまだ終わっておりませんが、ここで来年の造船市況を想像したいと思います。

船余りは解消される?

既述のように、船が余っているのなら新造船需要というのはそれほど生じません。

このため、船舶解体の実績と新造船建造量を比べるのは無意味ではないと思います。

出所:日本造船工業会造船関係資料より著者作成。

※青色の世界合計は、船舶の解散量を示している。オレンジ色の世界竣工量はそのままの意味。

上記出所では、2020年の世界竣工量は5,830万総トンでした。一方、解散したのは1,462万総トンで、実に竣工量の約4分の1でしかありません。そして、船腹量はなおも過剰とされております。

つまり、この状況を改善しなければ新規需要はなおも低位で推移することが予想されます。

スクラップ&ビルドなどに多大な支援が行われるのであれば話は違うんですがね……。

日本が得意な船は何?

日本はそもそもどのサイズの船を主として建造しているのか、疑問に思いませんか?

これは言い換えると、日本が得意とする規模の船種の需要が多ければ、産業も活気づくといえます。

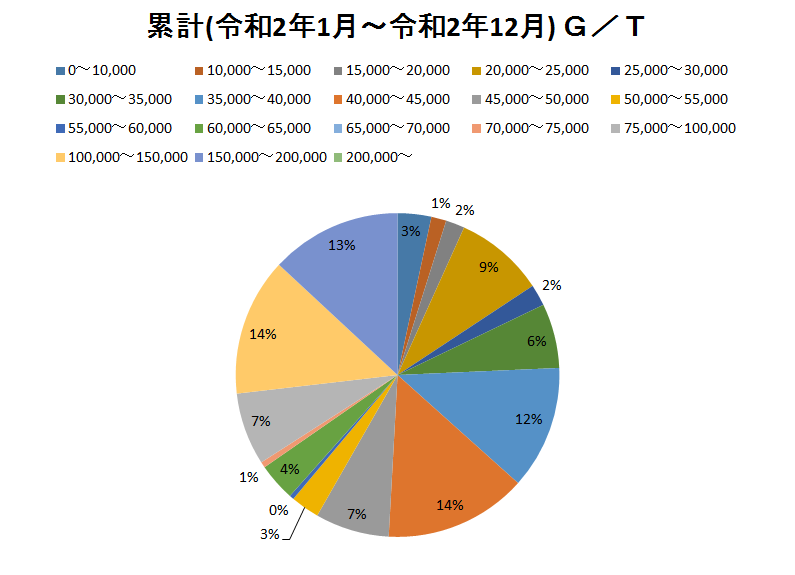

出所:e-Stat 造船造機統計調査2020年12月 表番号6より著者作成。

総トン数単位で見ると、割合が多いのは30,000~50,000総トンで年間竣工数の40%を占めてます。

※隻数では28%(131隻※令和2年の総竣工鋼船は558隻)になります。ただ、年間総竣工数のうち285隻は1万総トン以下です。

上記トン数の船はハンディマックスからパナマックスクラスまでの、いわゆる中型バルカーが該当します。日本の中手企業が得意とする分野です。

このため、中型バルカー船の需要が高まる環境となれば、好況が望めそうです

ほかに大きな数字と言えば10万トン以上となります。こちらは、2020年はVLOC17隻、2万TEU1隻、アフラ級タンカー6隻、VLCC7隻の竣工が含まれてます。

中韓はガス船やコンテナ船を重視している一方、VLCCやVLOCは日本が強い印象を受けます。

また、LPG船の竣工も数隻ありましたので、ガス船分野において日本はまったく技術力が無いわけではありません。ただ大型のLPG船を建造している企業はかなり少なく、代表的なのは川重と三菱でした。

この内、三菱は名村との技術提携を結び事実上撤退する予定です。

※なお、表を見るに、LNG船は内航向けは数隻ありましたが、輸出船としては1隻もありませんでした。

企業グループはどうなる?

かなりの再編が行われた造船業界ですが、結局どうなるのか。

まず日本を代表する企業としてNSYがあげられます。バルカーからコンテナ、VLCC、さらには艦艇まで建造できる日本最大の造船企業として活躍を願い所ですが、ガス船分野は依然として劣位にあります。

それでもコンテナ船のロット受注に対応出来るようになっただけ、この企業の誕生は大きな意味を持つことと思います。

次に大島造船と名村造船です。大島は昨今の不況下の中でも三菱の香焼工場を手に入れるなど、拡張路線を続けております。香焼で何を建造するのかなどはまだ表に出ておりませんが、大きな飛躍を遂げてほしいものです。

一方、名村造船は佐世保重工の新造船を停止するなど、思い切った策に出た事と思います。しかしながら、新造船の建造力は大幅に減少し、事実上伊万里工場以外では中型船でさえ建造が難しくなったと見れます。VLCCやLPG船などの受注が多ければ良いのですが、バルカーに偏るとかなり心配です。

他にも海外展開を強めた企業も多数みられます。川崎重工は船舶建造の主力を中国に移しており、三井造船は提携を結んだ常石造船や中国現地のYAMICに建造を委託する決断をしました。

またサノヤスの新来島への参加、JMU舞鶴の商船撤退など、産業の集約はかなり進んだことと思います。どうしても数の暴力の面が造船業にはあるので、より一層集約することが望ましいと思います。

おわりに

社会に出てから、1年はあっという間に過ぎている感覚が日に日に増してきてます(笑)

さて、造船市場ですが、コロナは本当に絶望的な悪影響を及ぼしたことと思います。

手持ち工事量が1年を切りかけたという情報もありましたので、本当に危機一髪だったのではないでしょ言うか。

危機と言えば、佐世保重工業の新造船撤退も非常に驚きました。国や県側が坪内氏に助けを求め、その後独立したものの名村傘下となり、これからは修繕特化とかなり激しい歴史を歩んでますね。

何とか市況は底を脱したと見られているので、これから回復してほしいものと思います。

それでは

コメント