はいどうも!ことへいのお部屋です。

昨年から続く造船産業の再編、すごいですね!

私が研究していた2014年頃までとは全く違います。

そこで、いったん最新の情報をまとめてみたいと思います。

~お品書き~

世界造船業の概要

シェア

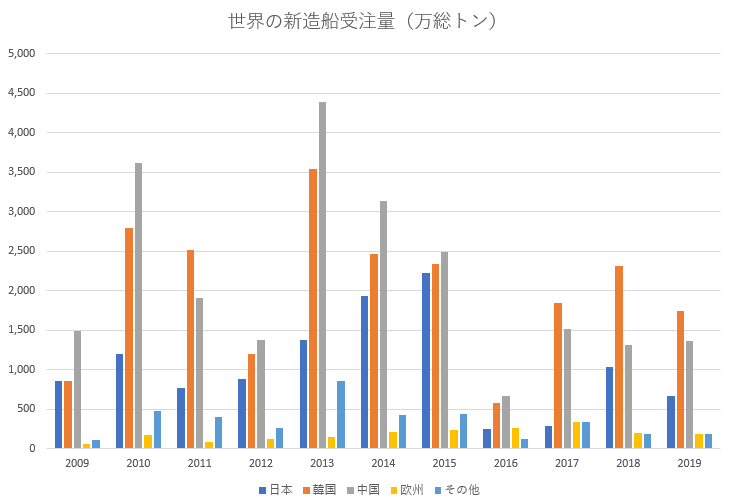

1950年代から2000年まで、日本の建造量は世界最大の規模を誇る、まさに造船王国でした。

しかし、2000年に韓国に抜かれ、その韓国も中国に抜かれるなど、市場を構成する国家、企業は変化し続けました。

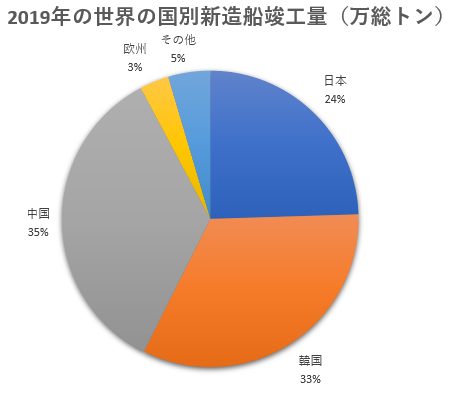

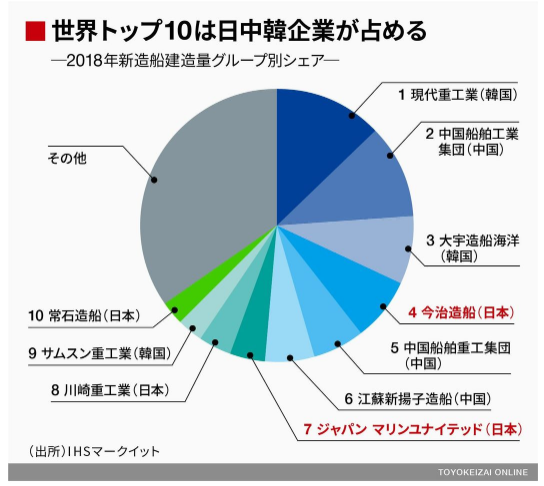

今現在、世界の造船市場は中国と韓国が3割ずつシェアを確保し、日本は2割程度を保持してます。

主役は変わっても、日中韓3か国が依然として世界の新造船市場を支配しているといえますね。

出所:日本造船工業会造船関係資料2020年3月より著者作成

注) 1. IHS Markit “World Fleet Statistics” による (2019年は”World Shipbuilding Statistics”速報値 )

2. 対象は100総トン以上の船舶

韓国造船業

企業

韓国は造船企業の集約化がかなり進んでおり、上位3社で国内シェアの9割を占めていたはずです。

その3社とは現代重工(国内1位)、大宇造船(同2位)、サムソン重工(同3位)ですが、このうち現代は大宇を合併する方針で進んでいます。

公正取引委員会が調査を進んでますが、すでに韓国国内では韓国造船海洋として活動を開始しており、事実上吸収合併は完了していると見れるでしょう。

ちなみに、この韓国造船海洋のみで、世界シェアの20%を支配するビック企業となります。

建造船種

韓国は高付加価値船(LNG船や大型コンテナ船)や海洋構造物に集中しております。

LNG船100隻以上を一気に受注したことは記憶に新しいですね。

このようなガス船のほか、FPSO(浮体式石油生産・貯蔵・積出設備)などは韓国に強みがあります。

一方、2兆円の公的支援を行うなど、世界の造船業界に悪影響を与えることも多々行われてました。

日本がWTOに訴えたのはつい先日のことでしたね。

中国

企業

中国造船業には民間企業もありますが、大多数の造船企業は国営傘下にあるといっても過言ではありません。

代表的なものとして中国船舶重工集団(CSIC)と中国船舶工業集団(CSSC)がありましたが、現在は1つに統合されてます。

ちなみに、先日のカタール国営によるLNG船大量発注では、韓国が120隻のすべてを独占すると予想されていましたが、12隻が中国企業の受注となりました。

この受注した企業は滬東中華造船(集団)有限公司で、上記国営企業の傘下です。

国営2社が統一した結果、この1社のみで世界シェアの20%を手に入れることとなりました。

建造船種

中国造船業は、上記のようにLNG船を受注するなど、技術力は確かに向上しております。

それでも、低付加価値船といわれるバルクキャリアを中心に建造しております。

ガス船のほか、コンテナ船なども建造しており、韓国を高付加特化型と言うとすれば、中国は全市場を対象とした百貨店型と言えますね。

その他

戦後の欧州造船業は、日本造船企業の躍進により、事業撤退や縮小、あるいは統廃合が進められました。

現在残っているのは一部の企業のみで、海軍艦艇や大型客船、海洋構造物などを建造しております。

代表的な企業としてはBAE システムズ・サーフェス・シップス(イギリス)、DCNS(フランス)、ティッセンクルップ・マリン・システムズ(ドイツ)などですが、ほとんどが艦船を主に建造してます。

日本との競争を避けるため、ガス船など高付加価値船に特化せざるを得なかった結果といえますね。

日本の造船業界

出所:各種文献より著者作成

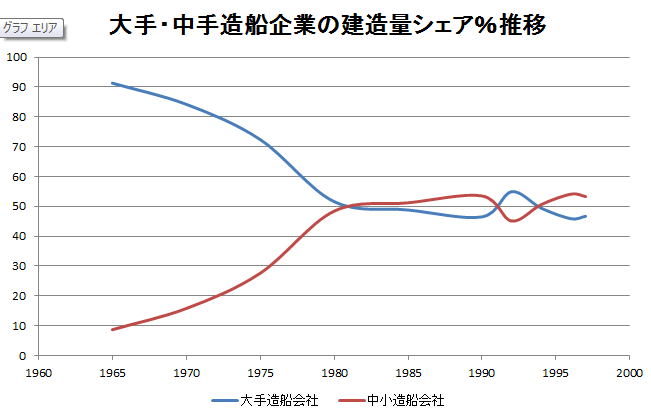

戦後の日本造船業は、オイルショックごろまでは三菱重工や石川島播磨などの大手重工系企業がシェアの9割を占めておりました。

今では有名となった今治造船や常石造船といった中手専業企業は、当時は視界にも入ってませんでした。

現在、国内最大の建造量を誇る企業は今治造船グループで、かつての大手企業は没落したといっても過言ではないでしょう。

その造船業界において、①国内のみで建造するグループ、②海外での建造を重視しているグループに分けられます。

出所:三井住友銀行「造船市況の見通しと日系造船・舶用機器メーカーの

戦略の方向性」より

国内のみで建造する代表的な企業

このグループは海外工場を持たないorごく少数のみ持っているグループで、国内の造船所のみで活動する企業群です。

今治JMU連合(仮称)

今治造船グループ(建造量国内1位)とジャパンマリンユナイテッド(JMU、同2位)は先日、資本提携を行うことを発表しました。

重工業系の造船事業の集合体であるJMUは、その名の通り日本造船連合にふさわしい存在となってます。

JFE、日立造船、IHIの海洋造船事業と、住友重機の艦艇事業が合併してできた企業であり、現在も出資比率では49%ずつをJFEとIHIが、残り1%を日立造船が出資してます。

今回、今治造船は資本提携に際し、JMUが増資した分を引き受け、30%を出資することとなります。今治造船によるJMUの救済措置だと見ている方も多くおられますが、詳細は不明です。

国内1位と2位ということもあり、両者を合わせた際の建造力はかなり大きいと言えます。もっとも、中国や韓国の企業とは比べ物になりませんが……。

出所:企業HPなどから著者作成

建造力の増加はロット受注を可能とし、また両社とも大型船建造設備を有している事から、今後の大規模な商談に参入する権利は得られることとなりました。

大型船のロット受注と言えば、以前20,000個のコンテナを運搬できる船を韓国と今治で建造された事例があります。大型船特化型とも言えるJMUの設備が得られたことから、今後は今治JMUでこのような大規模受注を得られる可能性もあります。

なお、提携に関してですが、今治造船は三菱重工とLNG船にて合弁企業MI LNGを設立していましたが、残念ながら表立った活動は出来てません。個人的に、香焼工場の売却後に無くなるのではないかと思ってます。

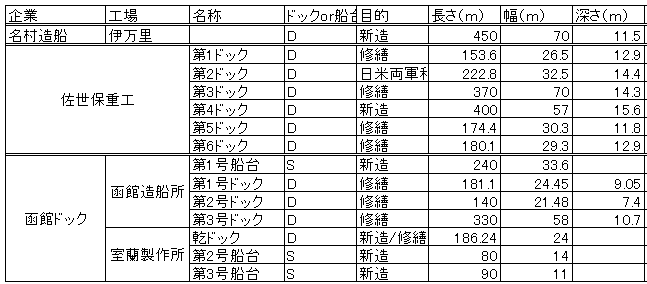

名村造船グループ

名村造船もまた、かつて中手企業に分類されていた企業です。設備処理により自社工場は本社工場であった大阪を処理し、VLCC市場への参入を目的に作られた伊万里工場のみとなってます。

一方、グループにはかつてVLCCで有名となった佐世保重工業や、北日本最大の造船所である函館ドックを傘下に持つなど、国家安全保障上重要な拠点を維持しております。

ドック数は多いものの、修繕用の設備が多く、実質的に大型新造に使われるのは4基程度です。

特に、佐世保重工はかつて佐世保海軍工廠であったことから、現在も日米両軍が利用するドックがあったり、護衛艦などの官公庁船の修繕を展開しております。

建造船種としては、VLCCはまれであり、基本はバルクキャリアとなってます。名村と佐世保はパナマックス級、函館はハンディ級のバルカーが多いですね。

新来島どっくグループ

新来島どっくグループもまた中手企業の1つであり、再建王として有名な坪内氏が社長を務めていました。

今治JMUや名村と異なり、新来島は中型の高付加価値船の建造を重視してます。そのため、建造量ランキングなどにはあまり上位に食い込むことはありません。

一方、世界の自動車運搬船の17%、ケミカルタンカーの13%はこの会社が作った船であるなど、実績の面ではかなり固いものがあります。

事実上倒産していた佐世保重工も一時期傘下に加えておりましたが、後に名村造船傘下に入ったことは、すでに述べた通りです。

その他

上記は複数の企業や工場から成るグループですが、1社1船台と言われるような小規模企業も存在します。

住友はかつて大手に分類されていた企業で、現在は両開き式のドック1基(長さ560m、幅80m、深さ12,6m)のみとなってます。建造船種をアフラマックスタンカーに絞るなどして、現在も事業を続けています。

大島造船所はこの住友重機と住友商事、大阪造船所の3社が出資して誕生した企業です。実は大島、建造ドック1基のみで建造量ランキングの上位に常連してます。

単独ドックで年間40隻以上を建造するのは大島のみと言え、生産性の権化として注目されてます。別名「バルクの大島」と呼ばれるように、建造するのはバルクキャリアのみで、そのサイズもほとんど同じです。

その他、かつて大手だった三菱重工も今やその他に分類できるほど地位は落ちてます。超大型客船の巨大損失から重工より切り離され、今や香焼工場を大島造船に売却する方針となってます。

しかし技術力は今もなお国内トップレベルであり、現在国内で護衛艦を建造できる企業は三菱とJMUのみとなってます。

三菱の工場には長崎本工場と下関工場、修繕として横浜製作所があります。

海外工場での建造を重視する企業

上記のような国内工場での建造を重視する企業とは逆に、海外の現地企業との合弁企業や海外工場にて建造を行う企業も存在します。

川崎重工

大手企業であった川崎重工は現在、商船建造の大部分を中国で行ってます。

日本で初めてLNG船を建造したのは川重と言われており、その技術力は決して落ちぶれてはいません。一方、このような事情もあり、国内でのランキングに名前が記載することは少なくなりました。

国内の工場には、潜水艦や特殊船艇を建造する神戸工場と、LNG船建造を行う坂出工場があります。

※瀬戸大橋を渡った際に眼下に見える造船所が坂出工場です。

海外工場として、中国遠洋海運集団(COSCOグループ)との共同運営であるDACKS(大連中遠海運川崎船舶工程有限公司)とNACKS(南通中遠海運川崎船舶工程有限公司)の2社があります。

出所:船舶海洋事業の構造改革(説明資料)2017年より。

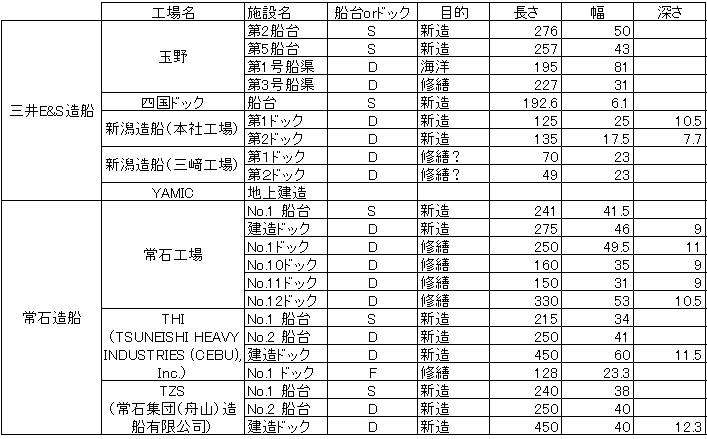

三井E&S、常石造船グループ

つい先日、三井E&S造船に常石造船が出資することが発表されましたね。

常石造船は中手企業であると同時に、早い段階で海外工場での建造を視野に入れた企業でもあります。今治造船が瀬戸内の造船企業を買収して拡大したことと正反対ですね。

そのため、国内の工場は本社工場しかなく、それもあくまでもマザー工場としての役割に過ぎないと言われてます。なお、常石の海外工場はフィリピンと中国にあります。

一方、三井の工場としては、国内に玉野工場と千葉工場を、海外にはyamic(江蘇揚子三井造船:三井E&S造船、三井物産、中国の揚子江船業3社による合弁会社)があります。

しかし、三井自体が現在経営再建途中とも言える状態であり、千葉工場は2021年3月末で売却を完了する予定であり、また玉野工場で行っていた艦艇事業を三菱に譲渡する予定です。

現在、玉野では商船の建造も行われてますが、この企業改革により実質国内での商船建造から撤退すると読めます。なお、艦艇事業を売却後も、玉野では三菱発注のもと艦艇の建造は行われる予定です。

再編後の日本造船業

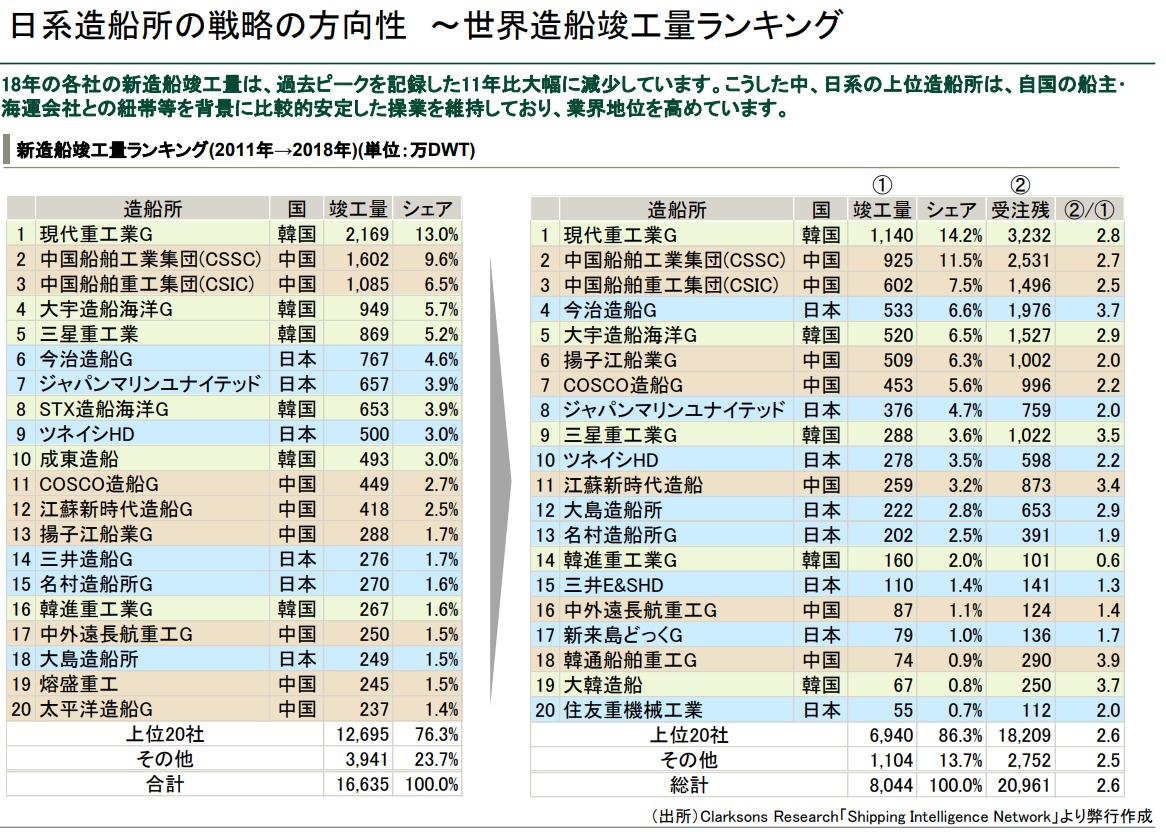

今治JMUや三井常石など、提携による再編が進む日本造船業ですが、再編後もまだまだ気を許すことはできません。

記述の通り韓国の現代重工と大宇造船の合併である韓国造船海洋は、1社で世界シェアの20%を占める予定であり、同じく中国の国営2社の統合でシェア20%を確保します。

一方、国内1位と2位である今治JMUは、国内建造量の上ではシェアの約50%を占めることとなりますが、世界シェアで見ると10%程度となります。

つまり、韓国造船海洋が20%、中国国営が20%、今治JMUが10%と、この3グループで世界の半数程度のシェアを確保することとなるのです。

ただし、このシェアについては国により大きく意味が異なります。

韓国の場合、上位3社で国内のシェアの90%を占めているのです。集約化が進んだ結果、ビック3となったわけですね。

中国の場合、政府による権限が強力であり、そもそも造船企業のほとんどが国営となってます。自由主義経済と中央計画経済と、体制が大きく異なるので気を付けなければなりません。

そして、日本は今治JMUを合わせても国内建造量のたった50%でしかありません。集約化が進んでいないことを意味してますね。その結果、弱小企業が多数乱立することとなり、世界市場で後塵を拝する現状を生み出しました。

終わりに

戦後日本造船業は、外部環境により急成長し、そして壊滅的被害を受けました。中東戦争によるスエズ運河閉鎖が大型タンカー市場を創出し、日本はVLCCで大きな利益を得られました。

一方、オイルショックにより超大型タンカー市場は壊滅し、日本造船業は壊滅したといっても過言ではありません。その後の対応により、残念ながら韓国と中国に抜かれました。

今回の再編も、中韓の上位企業が合併したことやコロナ不況など、日本企業が自ら再編を進めたとは言えません。

そのような業界において、一部の企業が行動をし、未来に名を残そうと戦ってます。

この記事で少しでも興味を持っていただければ幸いです。

それでは!

コメント