韓国造船ランキングで1位と2位の造船企業が合併することが許可されませんでした。

今回はその理由を見ていきたいと思います。

~お品書き~

現代重工と大宇造船の合併

ビック3

世界の造船市場は日中韓3か国で8割以上を占める産業ですが、その内訳は中国と韓国で3割ずつ、日本が2割という状況です。

※昨今は中韓で4割ずつ、日本が1割ともいえるかもしれませんね。

さて、この韓国なのですが、韓国国内の新造船の90%が韓国造船海洋(現代重工業の造船海洋事業持株会社)、大宇造船、サムソン重工の3社で建造されております。

ビック3といわれるのは、こういう背景があるためです。

経営再建途中の大宇造船

一般に集約化が進むと、規模の面でも価格の面でも生産側が有利になることが多いのですが、この大宇造船は事実上倒産しております。

現在も再建途中で、政策としてかなりの税金がつぎ込まれております。現在も株式の過半数を国が保有しております。

※過去には日本政府が大宇造船への異常なまでの公的支援が違法として、WTOにて協議を行っております。

このため、大宇造船はいわゆるゾンビ企業として認識されてます。

世界のLNG船市場

では、なぜEUは両社の合併を許可しなかったのか。

これはLNG船市場のいびつさが関わってます。

先ほど、造船は日中韓3か国で8割以上を占めるといいました。

しかしながら、この数値はあくまでも船種に関わらずトン数をベースにしたものです。

3か国の建造船種を見ると、日本はVLCCやコンテナ船の建造もありますが基本はバルクキャリア主体であり、中国は自国政策の観点から全船種を建造できる体制を整えてます。

そして、韓国は2万TEUクラスのコンテナ船やLNG船などの高付加価値船を主体に捉えているのです。

韓国造船業とLNG船市場

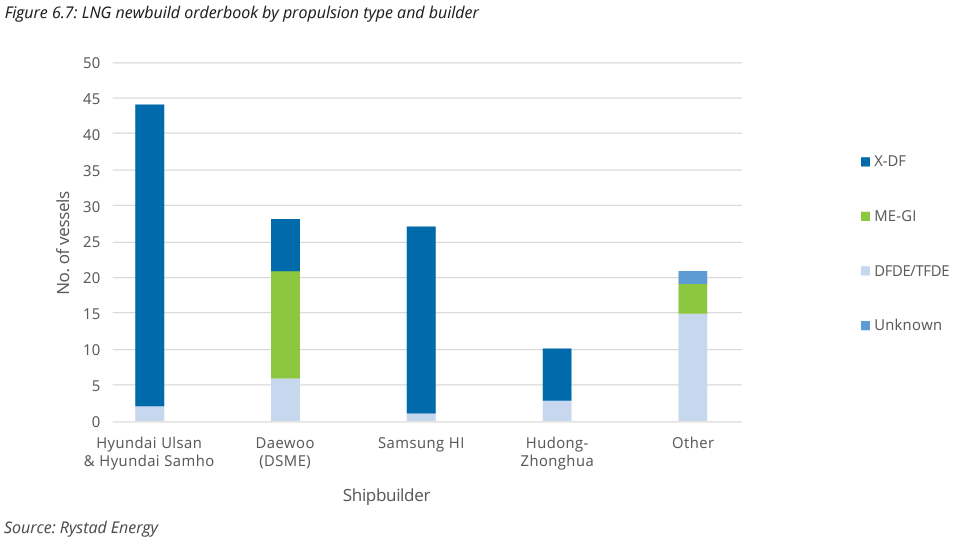

上記出所によると、2020年末時点で、LNG船とFSRU船合わせて130隻が建造中とのことです。

そして、その建造所を見ると、上図のようになります。

なんと、1~3位が韓国のビック3であり、4位に中国、そしてその他の順になります。

LNG船市場は韓国が支配的な産業であるということがうかがえますが、仮に韓国造船海洋と大宇造船が合併した場合、LNG船市場は同社一強の時代を迎えることとなります。

※データは2020年末のものであるため、2021年以後の受注や建造は含まれておりません。

「EUの欧州委員会は13日、「両社のLNG運搬船の合計シェアは少なくとも60%あり、価格競争が起こりにくくなる」として買収を承認しないと発表」(韓国造船、巨大統合が頓挫EU、現代重工の大宇買収認めず 再編停滞で過当競争続く)というように、この合併最大の問題は市場寡占だったわけです。

なぜEUはLNG船の独占を許可できないのか

では、どうしてLNG船の独占を認める事が出来ないのか?

そもそも、どの産業において独占体制をというのはあまり喜ばれることではありません。

そのために日本では公正取引委員会や独占禁止法などがあるわけですが、造船業における顧客は多岐に渡り、国内のみで完結できる産業ではありません。

今回の合併も韓国のみではなく世界主要国に承認を得る必要があったのは、そういう背景があります。

EUのLNG輸出入

LNG輸送の方法については、おおざっぱに言うとパイプラインによるものと、LNG船によるものがあります。

「陸上輸送が基本となる欧州域内,北米域内,ロシアと欧州の取引等や,海底を経るものの輸送距離が短い北欧や北アフリカと欧州の取引等は,パイプライン輸送を中心に発展した。他方,東南アジアや中東と日本や韓国の取引等は,LNG船舶輸送を中心に発展した。」(平成29年6月 公正取引委員会事務総局 液化天然ガスの取引実態に関する調査報告書 )。

出所:平成29年6月 公正取引委員会事務総局 液化天然ガスの取引実態に関する調査報告書

では、EUは必要なLNGをLNG船で輸入しているのかといえば、そうとは言えません。

「EUは年間の天然ガス需要量(4,800億立方メートル)の半分を域内生産で賄い、残りを域外からの輸入に依存している。最近では資源量の減少から域内生産が減退し、輸入の比率が拡大している。EU向の2017年の天然ガス輸入の86%はパイプライン経由で、ロシア(39%)、ノルウェー(30%)、アルジェリア(13%)からの輸入が大半を占める。残り14%がLNGでの輸入で、カタール(41%)、ナイジェリア(19%)、アルジェリア(17%)、ペルー(7%)、ノルウェー(7%)からで、米国からの輸入はLNG輸入全体の4%にすぎない。」(JETRO 2018年 欧州天然ガス市場を狙う米国の課題)とあり、EUとして韓国のLNG船の独占はそれほど大きな影響を与えるものではないと見られます。

それでもEUが認めない理由

ここで出てくるのが、SDGsや環境規制など、脱炭素化の動きです。

LNGの消費量は年々増加傾向にあり、恐らくこの動きは続いていくものと予測されます。

特に、世界的な海運企業の本社はEU圏内にあることが多く、LNG船の独占体制に伴う船価上昇で大きな打撃を受けることは容易に想像できます。

また、EU諸国はLNGをロシアに強く依存している環境にありますが、安全保障の観点から問題視されている面もあります。今後はアメリカやカタールなどパイプラインを利用しない手法で輸入量が増加することが予想できますが、その際にLNG船が必要になるのは言うまでもありません。

まとめ

以上をまとめると、EUが承認できないのは、「LNG船独占体制に伴う船価上昇により、EUを拠点とする企業が多い海運業に対して強力な打撃を受けることとなる」ため、といえます。

現在の韓国一強体制そのものが異常といえばそうなのですが、しかしながら年間十隻以上もの大型LNG船を建造できる企業がほかにあるかといえば、そうでもありません。

中国では滬東中華造船が頑張っている印象を受けますが、一方の日本ではMILNG(三菱・今治)は香焼工場売却により事実上撤退、JMUはIHI製のSPB式タンクの技術を有するものの肝心のLNG船建造はほとんどありません。

川重は中国合弁での建造を意図しておりますが、それでも韓国3社と比べると規模は小さいものです。

日承認により大宇は再び国営となり、公的支援ががつがつ入れられるわけですが、今後どうなるのか疑問に思います。

もしもの話ですが、承認され船価が上昇できるのなら、日本勢もLNG船に本腰を入れていたかもしれませんね。

それでは。

コメント

不知道说啥,开心快乐每一天吧!

感谢您的阅读。

こんにちは 始めて訪問させていただきました。

此方は造船業界に携わるオッサンですが、ここまで深く掘り下げた業界ブログは初めて見ました。興味深い内容で知識の多さにも関心させられました。

また、趣味も同じで(サバゲー、読書等)色々楽しませていただきました。

よろしければ、直接メールでお話して情報交換等できたらうれしいのですが如何でしょうか?

メールいただけたら幸いです。よろしくお願いします。

初めまして!

実際に携わっている方にお読みいただき、感激です。

また、趣味もよく似ているというのはうれしいですね。

サバゲ―につきましてはここ最近始めましたので、まだまだ初心者マークですが……。

そうですね、こちらのアドレスを作りましたので、ご連絡ください。

ただ、あくまでも私は今、造船業界に携わってはいないので、外部からの意見としてご理解のほどよろしくお願いいたします。

kotoheiheiroom☆gmail.com

※迷惑メール対策のため、☆を@に変えて送信してください。